базироваться на том, что после погашения всех краткосрочных долгов у предприятия должны остаться оборотные активы, соответствующие стоимости необходимых запасов. При этом может оказаться, что именно такие по натуральному составу запасы и отражены в балансе предприятия, но их размеры могут быть больше или меньше необходимых. В других случаях для обеспечения предприятия необходимыми запасами требуется реализация других запасов, оставшихся после погашения долгов. Если при этом в составе запасов содержатся неликвиды, это также надо учесть при расчете потребности в необходимых запасах.

Как мы уже говорили, фактический общий коэффициент покрытия целесообразно определять за вычетом из активов неликвидных и труднореализуемых запасов и безнадежной дебиторской задолженности. Нормальный уровень этого коэффициента требует для расчета несколько иного методического подхода: предприятию нужны средства, соответствующие стоимости необходимых запасов, и сверх этого — средства для погашения кредиторской задолженности. Следовательно, нормальный общий коэффициент покрытия — это отношение суммарной величины необходимых запасов и краткосрочной задолженности к краткосрочной задолженности, или ответ на вопрос, в какой степени коэффициент должен превышать единицу для обеспечения бесперебойной деятельности предприятия.

Посмотрим, какова зависимость между фактическим и нормальным уровнями общего коэффициента покрытия. Введем следующие обозначения:

Мф — фактически числящиеся на балансе предприятия запасы (без расходов будущих периодов);

Мн — труднореализуемые и неликвидные запасы в общей их балансовой стоимости;

Мл — ликвидные, но ненужные в конкретных условиях деятельности запасы; сюда включаются и излишние размеры запасов нужной предприятию номенклатуры;

Дз — дебиторская задолженность со сроком погашения в течение 12 месяцев (или другого анализируемого периода) за вычетом безнадежной;

Дс — денежные средства и краткосрочные финансовые вложения;

Дк — краткосрочная задолженность предприятия;

Кф — фактический общий коэффициент покрытия;

Кн — нормальный общий коэффициент покрытия.

Тогда Кф = (Мф-Мн+Дз+Дс)/Дк (3.1)

Кн =(Мф-Мл+Дк)/Дк (3.2)

Предприятие платежеспособно в случае, если Кф > К, т. е.

Мф — Мн + Дз + Дс > Мф — Мл + Дк;

Дз + Дс — Мн + Мл > Дк. (3.3.)

Следовательно, предприятие можно считать платежеспособным, если суммарная величина его дебиторской задолженности (за вычетом безнадежной), денежных средств, краткосрочных финансовых вложений и излишних ликвидных запасов, соответствующих его профилю деятельности, уменьшенная на величину неликвидных и труднореализуемых запасов, превышает сумму краткосрочной задолженности.

Однако возможны случаи, когда у предприятия нет излишних ликвидных запасов, а наоборот, потребность в запасах превышает фактическое наличие материальных оборотных активов нужной номенклатуры. Тогда "Мл1" означает стоимость недостающих запасов; формула (3.2) превращается в другую:

Кн1 =(Мф+Мл1+Дк)/Дк (3.4)

где "1" означает соответствующие показатели для случая дополнительной потребности в запасах; неравенство (3.3) выглядит следующим образом:

Дз + Дс - Мн - Мл1 > Дк (3.5)

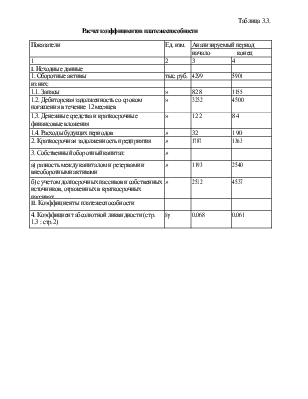

На нашем предприятии сложились показатели, необходимые для оценки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.