Анализ фонда заработной платы СП ОАО «Спартак» начнем с изучения динамики фонда заработной платы промышленно-производственного персонала. Исходные данные возьмем из формы №1-т(пром), представленной в приложении Д.

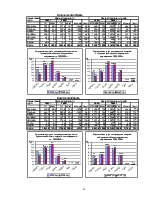

Таблица 5.1 - Динамика фонда заработной платы промышленно-производственного персонала

|

Состав ФЗП |

2002 |

2003 |

2004 |

Отклонение уд. веса, п.п. |

||||

|

тыс. р. |

уд. вес, % |

тыс. р. |

уд. вес, % |

тыс. р. |

уд. вес, % |

2003 от 2002 |

2004 от 2003 |

|

|

1. Зарплата, начисленная за выполненную работу и отработанное время |

3864903 |

61,1 |

4596549 |

58,9 |

5586100 |

56,4 |

-2,2 |

-2,5 |

|

2. Выплаты стимулирующего характера |

1229778 |

19,4 |

1769029 |

22,7 |

2199200 |

22,2 |

+3,3 |

-0,5 |

|

3. Выплаты компенсирующего характера |

472744 |

7,5 |

557631 |

7,1 |

1080900 |

10,9 |

-0,4 |

+3,8 |

|

4. Оплата за неотработанное время |

400970 |

6,3 |

480721 |

6,2 |

585000 |

5,9 |

-0,1 |

-0,3 |

|

5. Другие выплаты |

356748 |

5,7 |

404282 |

5,1 |

455800 |

4,6 |

-0,6 |

-0,5 |

|

6. Всего фонд заработной платы |

6325143 |

100,0 |

7808212 |

100,0 |

9907000 |

100,0 |

X |

X |

|

в том числе: |

||||||||

|

6.1. включаемый в себестоимость продукции |

1114473 |

17,6 |

1666324 |

21,3 |

1947400 |

19,7 |

+3,7 |

-1,6 |

|

6.2. выплачиваемый за счет прибыли |

115305 |

1,8 |

102705 |

1,3 |

251800 |

2,5 |

-0,5 |

+1,2 |

Из таблицы 5.1 видно, что фонд заработной платы ежегодно растет. Наибольший удельный вес в фонде заработной платы занимает заработная плата, начисленная за выполненную работу и отработанное время. Однако данный показатель за три года снизился с 61,1% до 56,4%. При этом возрос удельный вес выплат стимулирующего характера с 19,4 % до 22,2% в 2002 г., что однако на 0,5% ниже чем в 2003 г. Увеличился также удельный вес выплат компенсирующего характера с 7,5% до 10,9%. Удельный вес оплаты за неотработанное время за три года снизился на 0,4%.

Таблица 5.2 - Соотношение темпов роста средней заработной платы и производительности труда

Показатели |

2002 |

2003 |

2004 |

Темп роста, % |

||

|

2003 к 2002 |

2004 к 2003 |

2004 к 2002 |

||||

|

1. Объем продукции в фактических ценах, млн р. |

69499 |

93363 |

114060 |

134,3 |

122,2 |

164,1 |

|

2. Фонд заработной платы промышленно-производственного персонала, тыс. р. |

6325143 |

7808 |

9907000 |

123,4 |

126,9 |

156,6 |

|

3. Среднесписочная численность промышленно-производственного персонала |

2158 |

2092 |

|

96,9 |

98,2 |

95,2 |

|

4. Среднегодовая выработка одного работающего, тыс. р. |

32205 |

44629 |

55504 |

138,6 |

124,4 |

172,3 |

|

5. Среднегодовая зарплата одного работающего, тыс. р. |

2931 |

3732 |

4821 |

127,3 |

129,2 |

164,5 |

|

6. Коэффициент опережения

|

х |

х |

х |

1,089 |

0,963 |

1,047 |

Примечание: сумма экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с различием темпов роста производительности труда и средней зарплаты определяется по формуле:

|

Расчеты, произведенные в таблице 5.2, показывают, что темп роста среднегодовой выработки одного работающего в 2003 г. опережал темп роста среднегодовой заработной платы одного работающего (коэффициент опережения равен 1,0890, однако в 2004 г. ситуация изменилась и темп роста среднегодовой выработки одного работающего отставал от темпа роста среднегодовой заработной платы одного работающего (коэффициент составил 0,963). Это подтверждают следующие расчеты:

Э2003 = 7808212 *(1,273 – 1,386)/1,273 = -693109 тыс. руб.

Э2004/2003=9907000*(1,292 – 1,244)/1,292 = 368062 тыс. руб.

Э2004/2002=9907000*(1,645 – 1,723)/1,645 = -469754 тыс. руб.

То есть в 2003 г. было сэкономлено 693109 тыс. руб., в 2004 г. имел место перерасход в 368062 тыс. руб.

Таблица 5.3 - Показатели эффективности использования фонда заработной платы, р.

Показатели |

2002 |

2003 |

2004 |

Темп роста, % |

|

|

2004 к 2002 |

2004 к 2003 |

||||

|

1. Производство продукции в фактических ценах на рубль зарплаты |

10,99 |

11,96 |

11,51 |

104,7 |

96,2 |

|

2. Выручка от реализации продукции на рубль зарплаты |

11,13 |

11,18 |

9,6 |

86,3 |

85,9 |

|

3. Сумма прибыли отчетного периода на руль зарплаты |

0,71 |

0,74 |

0,53 |

74,6 |

71,6 |

|

4. Сумма чистой прибыли на рубль зарплаты |

0,48 |

0,51 |

0,49 |

102,1 |

96,1 |

|

5. Отчисления в фонд накопления на рубль зарплаты |

0,11 |

0,11 |

- |

- |

- |

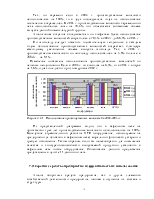

Таблица 5.3 показывает, что в 2004 г. на 1 рубль зарплаты приходилось 11,51 рубль произведенной продукции. Это на 4,7% больше, чем в 2002 г. и на 3,8% меньше, чем в 2003 г. Выручка от реализации продукции на 1 рубль зарплаты в 2004 г. снизилась на 13,7% по отношению к 2002 г., на 14,1% в сравнении с 2003 г. и составил 9,6 рублей. Аналогичная ситуация наблюдается и по сумме прибыли отчетного периода на рубль зарплаты. Сумма чистой прибыли на рубль зарплаты в 2004 г. возросла на 2,1% в сравнении с 2002 г., однако не превышала уровня 2003 г. и отставала от него на 3,9%. Отчисления в фонд накопления на рубль зарплаты в 2002 и 2003 гг. были неизменны и составляли 0,11 руб. В 2004 г. отчислений в фонд накопления не было.

6. Анализ состояния и эффективности использования

основных средств предприятия

Основные средства занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Анализ основных средств предприятия начнем с изучения их состава и структуры. Исходные данные взяты из приложения Ж (форма № 11).

Таблица 6.1 - Наличие, состав и структура основных средств организации

|

Показатели |

на 1.01.02 |

на 1.01.03 |

на 01.01.04 |

на 01.01.05 |

||||

|

тыс. р. |

уд. вес, % |

тыс. р. |

уд. вес, % |

тыс. р. |

уд. вес, % |

тыс. р. |

уд. вес, % |

|

|

1. Здания |

12775309 |

48,8 |

16904289 |

46,2 |

22224650 |

45,8 |

28106000 |

46,3 |

|

2. Сооружения |

741930 |

2,8 |

981722 |

2,7 |

1235380 |

2,5 |

1519000 |

2,5 |

|

3. Передаточные устройства |

518025 |

2,0 |

778591 |

2,1 |

1018086 |

2,1 |

1224000 |

2,0 |

|

4. Машины и оборудование |

10768941 |

41,2 |

16016973 |

43,8 |

21156825 |

43,6 |

26041000 |

42,9 |

|

5. Транспортные средства |

1141760 |

4,4 |

1568397 |

4,3 |

2460246 |

5,1 |

3319000 |

5,5 |

|

6. Инструмент, производственный и хозяйственный инвентарь |

217250 |

0,8 |

312133 |

0,9 |

409339 |

0,9 |

512000 |

0,8 |

|

7. Другие виды основных средств |

- |

- |

- |

- |

- |

- |

- |

- |

|

8. Итого основные средства основного вида деятельности (сумма стр. 1-7) |

26163215 |

100,0 |

36562105 |

100,0 |

48504526 |

100,0 |

60721000 |

100,0 |

|

9. Основные средства других отраслей, производящих товары |

- |

х |

- |

х |

- |

х |

- |

Х |

|

10. основные средства других отраслей, оказывающих услуги |

2147291 |

х |

2859042 |

х |

3561654 |

х |

4373000 |

х |

|

11. Всего основных средств (сумма стр. 8-10) |

28310506 |

х |

39321147 |

х |

52060180 |

х |

65094000 |

х |

Анализируя таблицу 6.1, можно сделать вывод о ежегодном увеличении основных средств в стоимостном выражении. За 2002 г. основные средства предприятия увеличились на 39,2%, за 2003 г. – на 32,1%, за 2004 г. – на 25%. При этом темпы роста основных средств основного вида деятельности опережают темпы роста основных средств, что трактуется положительно.

Наибольший удельный вес в структуре основных производственных средств занимают здания. Этот показатель снизился с 48,8% на начало 2002 г. до 6,3% на начало 2005 г., то есть на 2,5%.

Удельный вес машин и оборудования в исследуемом периоде то повышался, то понижался, но в целом увеличился с 41,2% на начало 2002 г. до 42,9% на начало 2005 г., то есть на 1,8%. Это является положительным моментом, так как машины и оборудование входят в активную часть основных средств. К активной части основных средств также относятся транспортные средства, удельный вес которых за три года увеличился с 4,4% до 5,5%, а также инструмент, производственный и хозяйственный инвентарь, удельный вес которых за три года практически не менялся.

Наибольший рост за три года наблюдается по транспортным средствам, которые увеличились на 112%, что свидетельствует об обновлении транспортного парка фабрики.

Стоимость основных непроизводственных средств также увеличивается

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.