средний возраст действующих основных

производственных фондов (лет); ![]() – балансовая стоимость

i-го вида основных производственных фондов (млн. руб. или число единиц

оборудования для однотипных фондов);

– балансовая стоимость

i-го вида основных производственных фондов (млн. руб. или число единиц

оборудования для однотипных фондов); ![]() –фактический возраст

i-го вида основных производственных фондов (лет).

–фактический возраст

i-го вида основных производственных фондов (лет).

Баланс основных средств.

![]() , (5.2)

, (5.2)

где

![]() - стоимость основных фондов на конец года

(млн. руб.);

- стоимость основных фондов на конец года

(млн. руб.); ![]() - стоимость основных фондов на начало года

(млн. руб.);

- стоимость основных фондов на начало года

(млн. руб.); ![]() - стоимость основных фондов, вводимых в

действие в планируемом году (млн. руб.);

- стоимость основных фондов, вводимых в

действие в планируемом году (млн. руб.); ![]() -

стоимость основных фондов, выбывающих в планируемом году (млн. руб.).

-

стоимость основных фондов, выбывающих в планируемом году (млн. руб.).

![]() , (5.3)

, (5.3)

где

![]() – среднегодовая стоимость основных

производственных фондов;

– среднегодовая стоимость основных

производственных фондов; ![]() –число полных месяцев,

в течение которых вводимые i-е основные средства находились в эксплуатации;

–число полных месяцев,

в течение которых вводимые i-е основные средства находились в эксплуатации; ![]() –число полных месяцев, в течение которых

выводимые i-е основные средства бездействовали.

–число полных месяцев, в течение которых

выводимые i-е основные средства бездействовали.

Виды оценки основных средств.

Балансовая стоимость по фондам, введенным после

последней переоценки фондов (регулярные ежегодные переоценки основных средств

проводятся с 1.07.1992г.; ежегодно в экономических изданиях публикуется порядок

переоценки основных средств предприятия (организации) на плановый год), представляет

собой их первоначальную стоимость ![]() .

.

![]() (5.4)

(5.4)

где

![]() – стоимость приобретения основных средств;

– стоимость приобретения основных средств;

![]() – стоимость транспортировки основных средств;

– стоимость транспортировки основных средств;

![]() – стоимость монтажа основных средств.

– стоимость монтажа основных средств.

Правило учета морального износа.

Восстановительная стоимость оцениваемого оборудования выше действующей цены современного оборудования, а износ по данным бухгалтерского учета превышает 50%.

Учитывая, что в процессе эксплуатации основные средства постепенно изнашиваются, в планово-экономической работе используется показатель “остаточная стоимость основных средств”.

Амортизация: сущность и методика исчисления.

![]() , (5.5)

, (5.5)

где

![]() – норма амортизации (годовая (%));

– норма амортизации (годовая (%)); ![]() – годовая сумма амортизации (млн. руб.);

– годовая сумма амортизации (млн. руб.); ![]() - амортизационная стоимость основных средств

(млн. руб.).

- амортизационная стоимость основных средств

(млн. руб.).

, (5.6)

, (5.6)

где

![]() – выручка от реализации основных средств

по окончании их эксплуатации (млн. руб.);

– выручка от реализации основных средств

по окончании их эксплуатации (млн. руб.); ![]() –

ликвидационные расходы (млн. руб.).

–

ликвидационные расходы (млн. руб.).

, (5.7)

, (5.7)

|

Рис.5.2. Формирование остаточной стоимости основных средств

Условные обозначения: ![]() –

стоимость основных средств, соответственно балансовая, первоначальная,

восстановительная;

–

стоимость основных средств, соответственно балансовая, первоначальная,

восстановительная; ![]() – стоимость приобретения основных

средств;

– стоимость приобретения основных

средств; ![]() – стоимость транспортировки основных средств;

– стоимость транспортировки основных средств;

![]() – стоимость монтажа основных средств;

– стоимость монтажа основных средств; ![]() – индекс изменения стоимости основных средств

за предыдущий месяц по отношению к декабрю предыдущего года (публикуется ежемесячно

Минстатом РБ);

– индекс изменения стоимости основных средств

за предыдущий месяц по отношению к декабрю предыдущего года (публикуется ежемесячно

Минстатом РБ); ![]() – износ основных средств;

– износ основных средств; ![]() – число месяцев эксплуатации основных средств;

– число месяцев эксплуатации основных средств;

![]() – годовая норма амортизации;

– годовая норма амортизации; ![]() – коэффициент (индекс) пересчета стоимости

основных средств по последней переоценке;

– коэффициент (индекс) пересчета стоимости

основных средств по последней переоценке; ![]() –

коэффициент учета морального износа;

–

коэффициент учета морального износа; ![]() – восстановительная

(первоначальная) стоимость основных средств с учетом износа;

– восстановительная

(первоначальная) стоимость основных средств с учетом износа; ![]() – остаточная стоимость основных средств.

– остаточная стоимость основных средств.

Методы начисления амортизации.

Метод линейного начисления.

Суть: амортизационные отчисления начисляются

ежемесячно, исходя из месячной нормы (![]() ). Норма

амортизации неизменна за весь амортизационный период.

). Норма

амортизации неизменна за весь амортизационный период.

Методы нелинейного начисления амортизации.

· Метод суммы числа лет (кумулятивного числа)

, (5.8)

, (5.8)

где

![]() - годовая норма амортизации;

- годовая норма амортизации; ![]() - число лет , остающихся до конца срока

полезного использования; i=

- число лет , остающихся до конца срока

полезного использования; i= ![]() ,..., 1;

,..., 1; ![]() - число

лет полезного использования.

- число

лет полезного использования.

![]() , (5.9)

, (5.9)

· Метод уменьшающего остатка.

1. Определяется норма амортизации при равномерном начислении:

, (5.10)

2. Определяется норма амортизации по заданной норме

увеличения (![]() ):

):

![]() (5.11)

(5.11)

где

![]() – норма увеличения (предельное значение

увеличения = 2,5);

– норма увеличения (предельное значение

увеличения = 2,5);

3. Определяется сумма амортизационных отчислений от

остаточной стоимости основных средств (![]() :

:

, (5.12)

, (5.12)

· Производительный - такой способ начисления амортизации, при котором годовая величина амортизационных отчислений зависит от величины амортизируемой стоимости объекта и объема продукции, работ, услуг.

, (5.13)

, (5.13)

где ![]() -

годовой прогнозируемый объем производства продукции (работ, услуг) с

использованием основных средств.

-

годовой прогнозируемый объем производства продукции (работ, услуг) с

использованием основных средств.

Примеры решения задач

Пример 1

Приобретен объект амортизируемой стоимостью 150 тыс. руб. со сроком полезного использования в течение 5 лет.

Сумма чисел лет срока полезного использования составляет 15лет:

![]() .

.

В первый год эксплуатации указанного объекта будет начислена амортизация в размере 5/15 или 33,3 %, что составит 50 тыс. руб.

Во второй год – 4/15, что составит 40 тыс. руб.

В третий год – 3/15, что составит 30 тыс. руб.

В четвертый год – 2/15, что составит 20 тыс. руб.

В пятый год – 1/15, что составит 10 тыс. руб.

Общая сумма начисленной амортизации в течение всего срока полезного использования объекта составит 150 тыс. руб. = 50 + 40 + 30 + 20 + 10.

Пример 2

Станок стоимостью 150 тыс. руб. предполагается использовать 3 года. Объемы производства, соответствующие годам службы станка, представлены в таблице 5.1.

Таблица 5.1

|

Срок службы станка, лет |

Объем производства продукции, тыс. шт |

|

1 2 3 |

7 14 4 |

|

Итого |

25 |

Амортизационные отчисления по годам составляет (табл. 5.2):

Таблица 5.2

|

Год |

Расчет амортизации |

Величина амортизационных отчислений, тыс. руб. |

|

1 2 3 |

|

42 84 24 |

|

Итого |

- |

150 |

Пример 3

Определить среднегодовую стоимость основных средств в плановом году по заводам и в целом по производственному объединению (ПО).

В составе объединения находятся четыре завода, стоимость основных средств которых на 1 января базисного года определяется 225 млн. руб., в том числе: на заводе № 1 – 65 млн. руб., № 2 – 48 млн. руб., № 3 – 56 млн. руб., №4 – 56 млн. руб.

В базисном году по всем предприятиям введено в эксплуатацию основных средств на 22 млн. руб., в том числе: на заводе: № 1 – 8 млн. руб., № 2 – 4 млн. руб., № 3, 4 – 5 млн. руб.

В результате износа выбыло основных средств на 2,5 млн. руб., в том числе: на заводе № 1 – на 1 млн. руб., на остальных заводах – по 0,5 млн. руб.

В планируемом году ввод в действие и выбытие основных средств установлены по заводам в следующих суммах, млн. руб.:

· ввод средств: № 1 –12, № 2 –4,5, № 3 –5, № 4 –6,5

· выбытие средств: № 1 – 1,5, № 2 – 0,5, № 3 – 0,7, № 4 – 0,8

Новые основные средства вводились в мае на 15 %, в июле – на 30 %, в сентябре – на 35 %, в ноябре – на 20 %; основные средства выбывали в июне на 40 % и в октябре –на 60 %. Ввод (выбытие) осуществлялся с 1-го числа месяца.

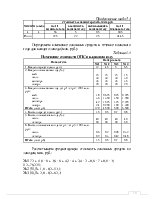

Решение: определяем изменение стоимости основных средств в течение базисного года (таблица 5.3).

Таблица 5.3

Расчет стоимости ОПС на конец базисного года

|

№ п/п |

№ завода |

Стоимость основных средств, млн. руб. |

|||

|

на 1/1 базисного года |

вводимых в базисном году |

выбывающих в базисном году |

на 1/1 планового года |

||

|

1 |

1 |

65 |

8 |

1 |

72 |

|

2 |

2 |

48 |

4 |

0,5 |

61,5 |

|

3 |

3 |

56 |

5 |

0,5 |

60,5 |

Продолжение табл.5.3

|

№ п/п |

№ завода |

Стоимость основных средств, млн. руб. |

|||

|

на 1/1 базисного года |

вводимых в базисном году |

выбывающих в базисном году |

на 1/1 планового года |

||

|

4 |

4 |

56 |

5 |

0,5 |

60,5 |

|

Итого |

– |

225 |

22 |

2,5 |

244,5 |

Определяем изменение основных средств в течение планового года для каждого завода (млн. руб.):

Таблица 5.4

Изменение стоимости ОПС в плановом году

|

Показатель |

Номер завода |

|||

|

№ 1 |

№ 2 |

№ 3 |

№ 4 |

|

|

1. Введено средств (млн. руб.) |

12 |

4,5 |

5 |

6,5 |

|

2. Введено по месяцам года (%): - май - июль - сентябрь - ноябрь |

15 30 35 20 |

15 30 35 20 |

15 30 35 20 |

15 30 35 20 |

|

3. Введено по месяцам года, (стр.1 ∙ стр.2 : 100), млн. руб.: - май - июль - сентябрь - ноябрь Итого (по стр.3) |

1,8 3,6 4,2 2,4 12,0 |

0,675 1,350 1,575 0,900 4,500 |

0,75 1,50 1,75 1,00 5,00 |

0,975 1,950 2,275 1,300 6,500 |

|

4. Выбыло средств (млн. руб.) |

1,5 |

0,5 |

0,7 |

0,8 |

|

5. Выбыло по месяцам года (%): - июнь - октябрь |

40 60 |

40 60 |

40 60 |

40 60 |

|

6. Выбыло по месяцам года (стр.4 ∙ ∙стр.5 : 100), млн. руб.: - июнь - октябрь |

0,6 0,9 |

0,2 0,3 |

0,28 0,42 |

0,32 0,48 |

|

Итого (по стр.6) |

1,5 |

0,5 |

0,7 |

0,8 |

Рассчитываем среднегодовую

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.