показателях рентабельности по прибыли наблюдается ее снижение.

При росте численности персонала растет и фондовооруженность и производительность труда персонала. Также наблюдается и рост среднемесячной заработной платы.

Финансовое состояние предприятия неустойчивое – ежегодно ухудшается коэффициенты ликвидности и обеспеченности собственными оборотными средствами, по которым имеется значительный дефицит. В 2010г. повысился финансовый риск, снизилась доля накопленной прибыли.

По сравнению с 2009г. в 2010г. увеличился срок оплаты за полученное сырье и материалы, уменьшилась эффективность использования собственного капитала, производственной и коммерческой деятельности. Незначительно растет средняя наценка на выполняемые работы, устойчиво растет прибыль по основной деятельности, однако размер чистой прибыли невелик и снизился в 2010г., как и отдача затрат по чистой прибыли. Наблюдается снижение инвестирования средств в основную деятельность предприятия. Также наблюдается тенденция снижения окупаемости издержек производства.

Оценка деятельности предприятия за 2008 – 2010гг. показывает разнонаправленные тренды изменения показателей. Наблюдается устойчивый рост валовых показателей деятельности предприятия, однако большинство качественных показателей демонстрируют отрицательную динамику.

В 2010г. повысился финансовый риск, снизилась доля накопленной прибыли в собственном капитале при некотором снижении доли просроченной задолженности. Таким образом, рост объемов деятельности в 2010г. обеспечен значительным наращиванием кредитной задолженности банкам и «проеданием» накопленной ранее чистой прибыли.

Применительно к объекту исследования, актуальным будут следующие аспекты анализа расходов на оплату труда:

- горизонтальный и структурный анализ основных статей расходов;

- выявление тех тенденций и факторов, которые в наибольшей мере повлияли на рост расходов на оплату труда;

- оценка отдельных показателей, которые определяют эффективность расходов на оплату труда на предприятии.

Расходы на оплату труда являются существенной частью общих затрат (себестоимости производства продукции (работ, услуг)) любого предприятия. Оценим их динамику и долю в структуре всей себестоимости. Как следует из данных таблицы 2.2, в 2009г. себестоимость строительных работ выросла на 70,1 %, а расходы на оплату труда – на 72,4 % и составили в структуре затрат 29,9 %.

Таблица 2.3 – Динамика и структура основных групп затрат на производство работ ЧСУП «Гомельская СПМК–41» за 2008 – 2010 гг. (млн. руб.) .[Приложения А-В].

|

Показатели |

Годы |

Структура, % |

Темп роста, % |

|||||

|

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

2009/ 2008 |

2010/ 2009 |

|

|

Материальные затраты |

2 137 |

3 798 |

4 282 |

50,2 |

52,4 |

50,6 |

177,7 |

112,7 |

|

Затраты на оплату труда |

1 255 |

2 164 |

2 596 |

29,5 |

29,9 |

30,7 |

172,4 |

120 |

|

Отчисления на социальные нужды |

437 |

736 |

878 |

10,3 |

10,2 |

10,4 |

168,4 |

119,3 |

|

Амортизация |

80 |

168 |

294 |

1,9 |

2,3 |

3,5 |

210 |

175 |

|

Прочие затраты |

352 |

381 |

411 |

8,3 |

5,3 |

5,3 |

108,2 |

107,9 |

|

Затраты на производство продукции всего |

4 261 |

7247 |

8461 |

100 |

100 |

100 |

170,1 |

116,8 |

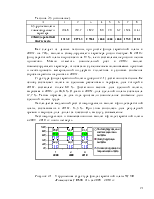

В 2010 г. себестоимость производства выросла на 16,8 %, а расходы на оплату труда – на 20 %. В результате в структуре себестоимости выполненных работ предприятия доля суммарных расходов на оплату труда (вместе с социальными налогами) в 2010 г. остается на уровне 2009г. и составила 41,1 %, а расходов на оплату труда в объеме работ – 36,6 %.

Несмотря на положительную тенденцию, такой размер расходов на оплату труда в цене продукции следует рассматривать как резерв снижения себестоимости производства и повышения конкурентоспособности.

В таблице 2.4 дана оценка влияния факторов на рост себестоимости продукции предприятия в 2010г.

Таблица 2.4 – Влияние факторов на рост себестоимости продукции ЧСУП «Гомельская СПМК–41» в 2010г. (млн. руб.) .[Приложения А-В].

|

Показатели |

Годы |

Отклонение (+/-) |

Сравнение факторов , % |

|

|

2009 |

2010 |

|||

|

Материальные затраты |

3 798 |

4282 |

484 |

40 |

|

Расходы на оплату труда и социальные налоги на оплату труда |

2900 |

3474 |

574 |

47 |

|

Амортизация |

168 |

294 |

126 |

10 |

|

Прочие затраты |

381 |

411 |

30 |

2 |

|

Затраты на производство продукции всего |

7 247 |

8 461 |

1 214 |

100 |

Она показывает, что суммарные расходы на оплату труда (непосредственно расходы на оплату труда и социальные налоги на оплату труда) являются значительным фактором роста себестоимости наряду с материальными

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.