|

2 |

ПРЕДМЕТ

БУХГАЛТЕРСКОГО УЧЕТА

2.1 Предмет и объект бухгалтерского учёта

Все хозяйствующие субъекты (предприятия, учреждения, организации и их объединения) составляют единую систему экономики Республики Беларусь и руководствуются в своей деятельности Гражданским кодексом Республики Беларусь (от 7.12.1998г. № 218-З).

В соответствии с законодательством, в Республике Беларусь могут действовать организации следующих видов: основанные на государственной, коллективной, частной, совместной и смешанных форм собственности, а также другие виды организаций, создание которых не противоречит законодательным актам.

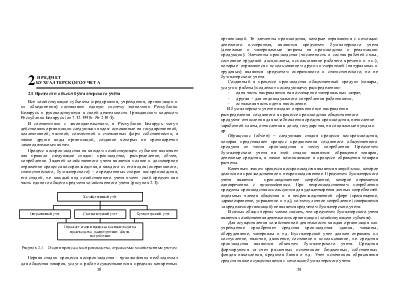

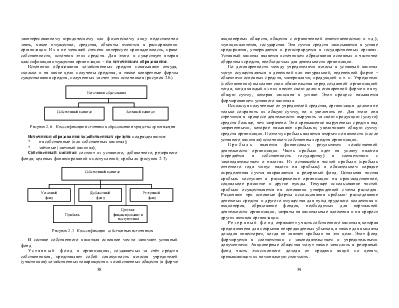

Процесс воспроизводства на каждом хозяйствующем субъекте включает как правило следующие стадии: производство, распределение, обмен, потребление. Задачей хозяйственного учета является полное и достоверное отражение процесса воспроизводства, а каждого из его видов (оперативного, статистического, бухгалтерского) - определенных сторон воспроизводства, его стадий, т.е. каждый вид хозяйственного учета имеет свой предмет как часть единого общего предмета хозяйственного учета (рисунок 2.1).

Рисунок 2.1 – Стадии процесса воспроизводства, отражаемые хозяйственным учетом

Первая стадии процесса воспроизводства - производство необходимых для общества товаров, услуг и работ осуществляется в пределах конкретных организаций. Те элементы производства, которые отражаются с помощью денежного измерителя, являются предметом бухгалтерского учета (денежные и материальные затраты на производство и реализацию продукции). Элементы производства (численность и состав рабочей силы, состояние трудовой дисциплины, использование рабочего времени и т.п.), которые отражаются с использованием других измерителей (натуральных и трудовых) являются предметом оперативного и статистического, но не бухгалтерского учета.

Созданный в процессе производства общественный продукт (товары, услуги и работы) подлежит последующему распределению:

- одна часть направляется на возмещение материальных затрат;

- другая - для индивидуального потребления работниками;

- остальная часть идет в накопление.

В бухгалтерском учете находят отражение все направления распределения созданного в процессе производства общественного продукта: отчисления для возобновления средств производства, начисление заработной платы, отчисления в доход государства, на социальные нужды и др.

Обращение (обмен) – следующая стадия процесса воспроизводства, которая представляет процесс продвижения созданного общественного продукта от места производства к месту потребления. Предметом бухгалтерского учета на этой стадии являются: обращение товаров, денежные средства, а также возникающие в процессе обращения товаров расчеты.

Конечным этапом процесса воспроизводства является

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.