10. ВИДЫ ОТПУСКОВ, ПОРЯДОК ИХ ПРЕДОСТАВЛЕНИЯ, РАСЧЕТА И УЧЕТА

Под отпуском понимается гарантированное работнику законом время отдыха, предназначенное для улучшения его работоспособности и здоровья, а также других личных потребностей, в течение которого он освобождается от выполнения трудовых обязанностей с сохранением за ним прежнего места работы и должности.Отпуска делятся на трудовые и соц.-е. Трудовой отпуск:основной и дополнительный.Продолжит-сть отпусков раб-ков исчисляется в календ-х днях. Гос. праздники и праздн. дни, приходящиеся на период отпуска, в число календ-х дней отпуска не включаются и не оплачиваются. Основной от пуск должен составлять не менее 24 дней.

Трудовой отпуск может быть разделен на части. При этом одна часть должна быть не менее 14 календарных дней. В соответствии со ст.166 ТК трудовые отпуска (основной и дополнит-ный) за первый раб.год предоставл-ся не ранее чем через 6 мес. работы у нанимателя. До истечения 6 месяцев работы наниматель обязан предоставить трудовые отпуска по желанию работника: 1) женщинам перед отпуском по беременности и родам или после него; 2) лицам моложе 18 лет; 3) работникам, которым в соответствии с мед.заключением предоставл-ся путевка для санаторно-курортного лечения; 4) учителям школ, преподавателям учебных заведений, профессорско-преподавательскому составу высших и средних спец. учебных заведений; 5) участникам ВОВ; 6) женщинам, имеющим двух и более детей в возрасте до 14 лет или ребенка-инвалида в возрасте до 18 лет; 7) в других случаях, предусм-х коллективным договором, соглашением или трудовым договором.

Дополнительный отпуск-это оплачиваемый отпуск, предоставляемый работникам дополнительно к основному отпуску и сверх него при наличии определенных обстоятельств. Рассмотрим каждый вид дополнительного отпуска в отдельности. Дополнительного отпуска за ненормированный рабочий день ( продолжительность- до 7 кал-х дней). наниматель устанавливает за счет собственных денежных средств. Порядок его предоставления и продолжительность определяется трудовым или коллективным договором, а также нанимателем (статья 158 ТК РБ). Дополнительный отпуск за работу с вредными (опасными) условиями труда и за особый характер работы предоставляется работникам, работающим во вредных и (или) опасных условиях труда. Рабочие места данной категории работников проходят аттестацию и, исходя из условий труда, предоставляется этот дополнительный отпуск. Дополнительный поощрительный отпуск может предоставляться как всем работникам организации, так и отдельным категориям работников по различным критериям (профессии, специальности, должности, производству, структурному подразделению) как поощрение за специфику работу, за результативность и качество труда и тому подобное. Условия его предоставления предусматриваются в коллективном договоре, соглашении. Работникам, занятым в отдельных отраслях и имеющим продолжительный стаж работы в одной организации, предоставляется дополнительный отпуск продолжительностью до 3 календарных дней (отпуск за продолжительный стаж работы).

Социальные отпуска имеют, по сути, страховой характер и предоставляются работникам за исполнение уже не трудовых, а иных социально-значимых обязанностей (семейных, учебных, государственных и других), а также за особые заслуги перед обществом и государством.

К социальным отпускам относятся следующие виды отпусков: по беременности и родам(предоставляется женщинам, имеет продолжительность до родов - 70 дней и 56 дней после родов.), по уходу за детьми(Особенность отпуска по уходу за ребенком заключается в том, что все время до достижения ребенком трех лет будет включено в рабочий стаж), в связи с обучением, в связи с катастрофой на Чернобыльской АЭС(предост-ся за собст-й счет, продолжит-ю не >14 дней), по уважительным причинам личного и семейного характера(30 календарных дней без сохранения заработной платы).

Расчет оспуска

Пред тем как уйти в отпуск сотруднику организации в обязательном порядке рассчитывают средний заработок для выплаты отпускных, который определяется умножением среднедневного заработка на количество календарных дней отпуска. При этом средний заработок определяют путем деления фактически начисленной работнику заработной платы за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсаций) на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7 (исчисляемое в среднем 5 лет). Исчисление среднего заработка осуществляется следующим образом (Инструкция о порядке начисления среднего заработка, сохраняемого в случаях предусмотренных законодательством: постановление Министерства труда Республики Беларусь от 10.04.2000 года № 47): определяется заработная плата (с 1-го до 1-го числа), начисленная работнику в месяцах, предшествующих месяцу начала отпуска. Если работник отработал полный рабочий год, то исчисление производится за 12 календарных месяцев, а если не отработал – за фактически отработанный период (количество полных отработанных месяцев).

Не включаются в расчет СЗ след. выплаты: 1. МП. 2. суточные по командировке. 3. пособия по уходу за ребенком до 3-х лет. 4. компенсац. выплаты за проживание в загрязн.зоне. 5. компенс-я за неиспольз. отпуск и др.

Уплата ПН с начисленных сумм за время отпуска производится одновременно с перечислением денежных средств на личный счет работника.

Если предпр-е формирует резерв на оплату предстоящих отпусков, то сумма резерва накапливается на сч. 96-Резервы предстоящих расходов.

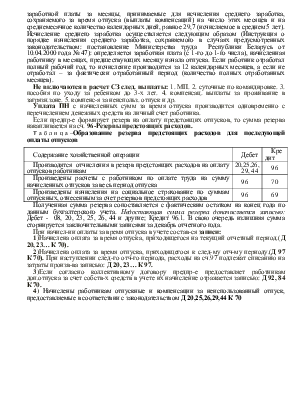

Таблица–Образование резерва предстоящих расходов для последующей оплаты отпусков

|

Содержание хозяйственной операции |

Дебет |

Кредит |

|

Производятся отчисления в резерв предстоящих расходов на оплату отпусков работникам |

20,25,26, 29, 44 |

96 |

|

Произведены расчеты с работником по оплате труда на сумму начисленных отпусков за весь период отпуска |

96 |

70 |

|

Произведены начисления на социальное страхование по суммам отпускных, отнесенным за счет резервов предстоящих расходов |

96 |

69 |

Полученная сумма резерва сопоставляется с фактическим остатком на конец года по данным бухгалтерского учета. Недостающая сумма резерва доначисляется записью: Дебет - 08, 20, 23, 25, 26, 44 и другие; Кредит 96.1. В свою очередь излишняя сумма сторнируется заключительными записями за декабрь отчетного года.

При начисл-ии оплаты за время отпуска в учете состав-ся записи:

1)Начислена оплата за время отпуска, приходящегося на текущий отчетный период.(Д 20, 23… К 70).

2)Начислена оплата за время отпуска, приходящегося к след-му отч-му периоду.(Д 97 К 70). При наступлении след-го отч-го периода, расходы на сч.97 подлежат списанию на затраты произв-ва записью: Д 20, 23… К 97.

3)Если согласно коллективному договору предпр-е предоставляет работникам доп.отпуска за счет собств-х средств в учете их начисление отражается записью: Д 92, 84 К 70.

4) Начислены работникам отпускные и компенсации за неиспользованный отпуск, предоставляемые в соответствии с законодательством Д 20,25,26,29,44 К 70

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.