2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ

2.1 Анализ состава и структуры финансового результата деятельности

организации

Важное значение для осуществления эффективной хозяйственной деятельности организации, своевременного выявления и предупреждения негативных моментов в ее работе имеет анализ динамики и структуры финансовых результатов. При анализе финансовых результатов деятельности организации исследуются:

• структура прибыли;

• динамика показателей прибыли организации за текущий анализируемый период, которая свидетельствует об ухудшении или улучшении финансового состояния организации;

• влияние отдельных факторов на динамику прибыли.

Оценка прибыли производится с изучением динамики, а по некоторым показателям оценивается выполнение плана прибыли. Анализ структуры прибыли по перевозкам осуществляется на основе отчета о прибылях и убытках (форма 2) , данные которого заносятся в следующую группировочную таблицу (таблица 2.1). Он предусматривает оценку прибыли (убытков) от перевозок по отношению к предыдущему году.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. Динамика показателей финансовой деятельности представлена в таблице 2.1

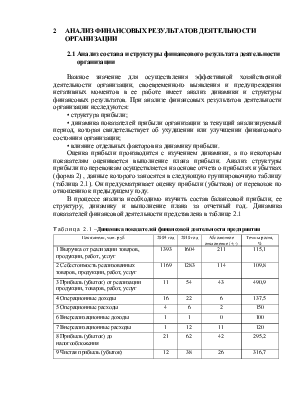

Таблица 2.1 –Динамика показателей финансовой деятельности предприятия

|

Показатели, млн. руб. |

2009 год |

2010 год |

Абсолютное отклонение (+;-) |

Темпы роста, % |

|

1 Выручка от реализации товаров, продукции, работ, услуг |

1393 |

1604 |

211 |

115,1 |

|

2 Себестоимость реализованных товаров, продукции, работ, услуг |

1169 |

1283 |

114 |

109,8 |

|

3 Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

11 |

54 |

43 |

490,9 |

|

4 Операционные доходы |

16 |

22 |

6 |

137,5 |

|

5 Операционные расходы |

4 |

6 |

2 |

150 |

|

6 Внереализационные доходы |

1 |

1 |

0 |

100 |

|

7 Внереализационные расходы |

1 |

12 |

11 |

120 |

|

8 Прибыль (убыток) до налогообложения |

21 |

62 |

42 |

295,2 |

|

9 Чистая прибыль (убыток) |

12 |

38 |

26 |

316,7 |

Из данных таблицы 2.1 следует, что прибыль от реализации товаров, продукции, работ, услуг увеличилась на 43 млн. руб.

Повысились операционные доходы – на 6 млн. руб., а также операционные расходы – 2 млн. руб., что касается внереализационных доходов, то здесь изменений не наблюдается, однако внереализационные расходы увеличились в 2010 годе на 11 млн. руб. или на 20%.

В 2010 году выполнено работ и услуг на 1604 млн. руб., что на 211 млн. руб. больше чем в 2009 г., повышение доходов составило 15,1%.

Себестоимость в отчетном году составила 1283 млн. руб. и увеличилась по сравнению с предыдущим периодом на 114млн. руб. (9,8%), как следствие значительного увеличения объёма выполненных работ и услуг.

Прибыль до налогообложения увеличилась– на 42 млн. руб. (195,2%), на что повлияло увеличение расходов.

После уплаты платежей, производимых за счёт прибыли, чистая прибыль от деятельности ЧУП «Гомельская автобаза» в 2010 г. составила 38 млн. руб.

Состав и структура прибыли по видам деятельности представлен в таблице 2.2.

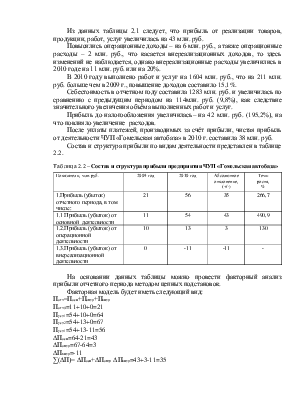

Таблица 2.2 – Состав и структура прибыли предприятия ЧУП «Гомельская автобаза»

|

Показатели, млн.руб. |

2009 год |

2010 год |

Абсолютное отклонение, (+/-) |

Темп роста, % |

|

1.Прибыль (убыток) отчетного периода, в том числе: |

21 |

56 |

35 |

266,7 |

|

1.1 Прибыль (убыток) от основной деятельности |

11 |

54 |

43 |

490,9 |

|

1.2.Прибыль (убыток) от операционной деятельности |

10 |

13 |

3 |

130 |

|

1.3.Прибыль (убыток) от внереализационной деятельности |

0 |

-11 |

-11 |

- |

На основании данных таблицы можно провести факторный анализ прибыли отчетного периода методом цепных подстановок.

Факторная модель будет иметь следующий вид:

Потч=Посн+Попер+Пвнер

Потч0=11+10+0=21

Пусл1=54+10+0=64

Пусл2=54+13+0=67

Пусл1=54+13-11=56

∆Посн=64-21=43

∆Попер=67-64=3

∆Пвнер=-11

∑(∆П)= ∆Посн+∆Попер+∆Пвнер=43+3-11=35

Из таблицы 2.2 видно, что прибыль организации за 2010 год составила 56 млн.руб., что на 35 млн.руб. (266,7 %) больше, чем в 2009 г.

На данное изменение оказали влияние следующие факторы, а именно:

рост прибыли от основной деятельности и от операционной деятельности в 2010 году способствовал росту прибыли отчетного периода на 46 млн.руб.;

снижение показателя прибыли от внереализационной деятельности способствовало снижению прибыли отчетного периода на 11 млн.руб.

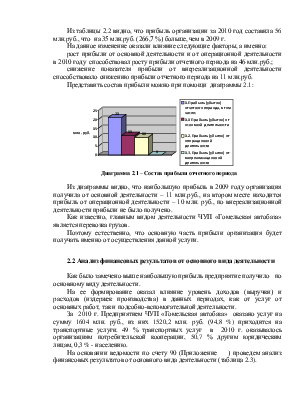

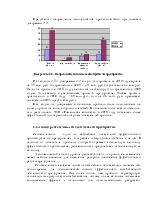

Представить состав прибыли можно при помощи диаграммы 2.1:

Диаграмма 2.1 – Состав прибыли отчетного периода

Из диаграммы видно, что наибольшую прибыль в 2009 году организация получила от основной деятельности – 11 млн.руб., на втором месте находится прибыль от операционной деятельности – 10 млн. руб., по внереализационной деятельности прибыли не было получено.

Как известно, главным видом деятельности ЧУП «Гомельская автобаза» является перевозка грузов.

Поэтому естественно, что основную часть прибыли организация будет получать именно от осуществления данной услуги.

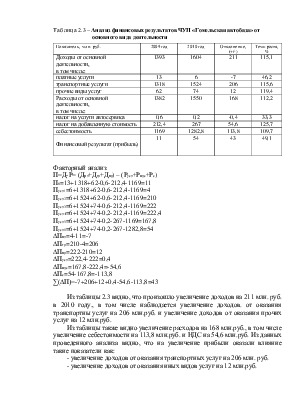

Как было замечено выше наибольшую прибыль предприятие получило по основному виду деятельности.

На ее формирование оказал влияние уровень доходов (выручки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.