По данным 1 и 2 форм бухгалтерской отчетности ОАО "Рассвет" проведите предварительную оценку финансового состояния на основе:

- анализа взаимосвязи основных показателей бухгалтерской отчетности, используя таблицу 1.1;

- оценки пропорций роста показателей, используя таблицы 1.2 и 1.3.

Сформулируйте общий вывод.

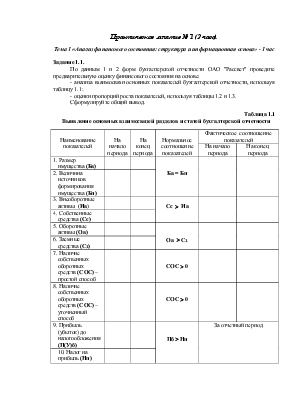

Таблица 1.1

Выявление основных взаимосвязей разделов и статей бухгалтерской отчетности

|

Наименование показателей |

На начало периода |

На конец периода |

Нормальное соотношение показателей |

Фактическое соотношение показателей |

|

|

На начало периода |

На конец периода |

||||

|

1. Размер имущества (Ба) |

Ба = Бп |

||||

|

2. Величина источников формирования имущества (Бп) |

|||||

|

3. Внеоборотные активы (Иа) |

Сс > Иа |

||||

|

4. Собственные средства (Сс) |

|||||

|

5. Оборотные активы (Оа) |

Оа > Сз |

||||

|

6. Заемные средства (Сз) |

|||||

|

7. Наличие собственных оборотных средств (СОС) – простой способ |

СОС > 0 |

||||

|

8. Наличие собственных оборотных средств (СОС) – уточненный способ |

СОС > 0 |

||||

|

9. Прибыль (убыток) до налогообложения (П(У)б) |

Пб > Нп |

За отчетный период |

|||

|

10. Налог на прибыль (Нп) |

|||||

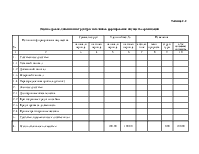

Таблица 1.2.

Расчет показателей динамики

|

№ п/п |

Наименование показателей |

На начало периода (базовый период) |

На конец периода (отчетный период) |

Индекс роста за период (Тi) |

|

1. |

Стоимость имущества (Ба) |

|||

|

2. |

Выручка от продаж (Qрп) |

|||

|

3. |

Полная себестоимость (Sрп) |

|||

|

4. |

Прибыль от продаж (Прп) |

|||

|

5. |

Бухгалтерская прибыль (Пб) |

|||

|

6. |

Чистая прибыль (Пч) |

Таблица 1.3

Оценка пропорций роста показателей бухгалтерской отчетности

|

№ п/п |

Нормативное соотношение |

Фактическое соотношение |

Соответствие (+, -) |

|

1. |

Т Qрп > Т Ба |

||

|

2. |

Т Пб > Т Ба |

||

|

3. |

Т Прп > Т Qрп |

||

|

4. |

Т Пч > Т Пб |

||

|

5. |

Т Qрп > Т Sрп |

ТЕСТ ДЛЯ САМОПОДГОТОВКИ

1. В состав бухгалтерской отчетности в соответствии со статьей 13 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» и пункта 5 Положения по бухгалтерскому учету от 6.7.1999 N ПБУ 4/99 «Бухгалтерская отчетность организации» входят:

1) Бухгалтерский баланс.

2) Отчет о накоплении капитала.

3) Отчет о прибылях и убытках.

4) Приложения к бухгалтерскому балансу и отчету о прибылях и убытках.

5) Пояснительная записка.

2. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах в соответствии с приказом Минфина от 22.07.2003 № 67н «О формах бухгалтерской отчетности» состоят из :

1) Приложения к бухгалтерскому балансу - форма №5

2) Отчета об изменениях капитала - форма №3, отчета о движении денежных средств - форма №4, приложения к бухгалтерскому балансу – форма №5

3) Приложения к бухгалтерскому балансу - форма №5 и отчета о движении денежных средств - форма №4.

4) Отчета об изменении капитала - форму № и отчета о движении денежных средств - форму №4.

3. Размер имущества предприятия по своей величине равен:

1) Валюте баланса-нетто.

2) Сумме итогов актива и пассива бухгалтерского баланса предприятия.

3) Валюте баланса брутто за минусом регулирующих статей.

4. К внеоборотным (иммобилизационным) средствам относятся:

1) Незавершенное строительство

2) Производственные запасы

3) Основные средства

4) Нематериальные активы

5) Доходные вложения в материальные ценности

6) Долгосрочные финансовые вложения.

5. К оборотным (мобильным) средствам предприятия относятся:

1) Готовая продукция

2) Средства в расчетах

3) Денежные средства

4) Незавершенное производство

5) Оборудование к установке

6. К собственному и приравненному к нему капиталу относится

1) Нераспределенная прибыль

2) Добавочный капитал

3) Долгосрочные займы и кредиты

4) Доходы будущих периодов

7. К заемному капиталу относятся

1) Резервный капитал

2) Задолженность участникам по выплате доходов

3) Краткосрочные кредиты и займы

4) Кредиторская задолженность

5) Нераспределенная прибыль

8. К материальным оборотным средствам относятся

1) Готовая продукция

2) Дебиторская задолженность

3) Производственные запасы

4) Товары

5) Денежные средства

9. Отчет о прибылях и убытках содержит абсолютные значения

1) Итоговой величины внереализационных расходов

2) Валовой прибыли

3) Чистой прибыли

4) Результата от прочей реализации

5) Прибыли от обычной деятельности

10. К формам бухгалтерской отчетности, в которых используется принцип раскрытия информации по балансу движения относятся:

1) Отчет о прибылях и убытках

2) Отчет об изменении капитала

3) Отчет о движении денежных средств

4) Бухгалтерский баланс

5) Приложение к бухгалтерскому балансу

11. Укажите правильные утверждения с точки зрения соблюдения основных соотношений в структуре бухгалтерского баланса:

1) Собственные средства должны идти на формирование только внеоборотных активов

2) Внеоборотные активы должны формироваться не только за счет собственных средств

3) Оборотные активы должны формироваться не только за счет заемных средств

4) Часть собственных средств предприятие должно направлять на формирование оборотного капитала

12. Укажите правильные утверждения:

1) Актив баланса отражает состояние имущества предприятия в денежной оценке на конкретную дату

2) Баланс предприятия - это отчет о том, чем предприятие владеет и какие обязательства имеет на отчетную дату

3) Итог актива (пассива) баланса рассчитывается как сумма всех входящих в него разделов

4) Наличие дебиторской задолженности у предприятия свидетельствует о нарушениях в финансово-хозяйственной деятельности

5) Пассив баланса - это сумма обязательств предприятия

13. Укажите правильные утверждения:

1) Баланс предприятия отражает реальную рыночную стоимость имущества, сложившуюся на отчетную дату

2) Источником формирования внеоборотных активов является кредиторская задолженность.

3) Непокрытые убытки предприятия при подсчете итога третьего раздела бухгалтерского баланса вычитаются.

4) Бухгалтерский баланс составляется как свод оборотов средств и источников их формирования за определенный период.

5) Отчет о прибылях и убытках не имеет входящих остатков и составляется за отчетный период.

14. Величина собственных оборотных средств равна:

1) Итогу второго раздела бухгалтерского баланса

2) Разнице между размерами собственных средств и внеоборотных активов

3) Сумме оборотных и собственных средств

4) Разнице между оборотными активами и заемными средствами

Проанализировать видовой состав и структуру имущества организации, используя приемы горизонтального и вертикального анализа актива бухгалтерского

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.