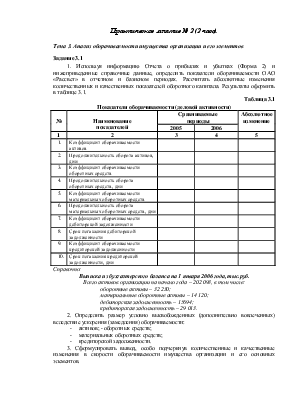

изменения в скорости оборачиваемости имущества организации и его основных элементов.

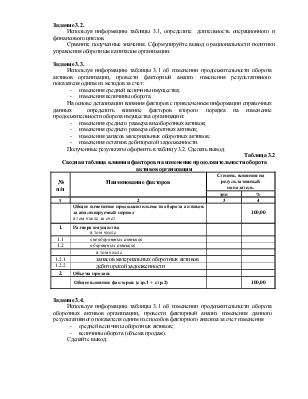

Задание 3.2.

Используя информацию таблицы 3.1, определите длительность операционного и финансового циклов.

Сравните полученные значения. Сформулируйте вывод о рациональности политики управления оборотным капиталом организации.

Задание 3.3.

Используя информацию таблицы 3.1 об изменении продолжительности оборота активов организации, провести факторный анализ изменения результативного показателя одним из методов за счет:

- изменения средней величины имущества;

- изменения величины оборота.

На основе детализации влияния факторов с привлечением информации справочных данных определить влияние факторов второго порядка на изменение продолжительности оборота имущества организации:

- изменения среднего размера внеоборотных активов;

- изменения среднего размера оборотных активов;

- изменения запасов материальных оборотных активов;

- изменения остатков дебиторской задолженности.

Полученные результаты оформить в таблицу 3.2. Сделать вывод.

Таблица 3.2

Сводная таблица влияния факторов на изменение продолжительности оборота активов организации

|

№ п/п |

Наименование факторов |

Степень влияния на результативный показатель |

|

|

дни |

% |

||

|

1 |

2 |

3 |

4 |

|

Общее изменение продолжительности оборота активов за анализируемый период в том числе за счет |

100,00 |

||

|

1. |

Размера имущества в том числе |

||

|

1.1 |

внеоборотных активов |

||

|

1.2 |

оборотных активов |

||

|

в том числе |

|||

|

1.2.1 |

запасов материальных оборотных активов |

||

|

1.2.2 |

дебиторской задолженности |

||

|

2. |

Объема продаж |

||

|

Общее влияние факторов (стр.1 + стр.2) |

100,00 |

||

Задание 3.4.

Используя информацию таблицы 3.1 об изменении продолжительности оборота оборотных активов организации, провести факторный анализ изменения данного результативного показателя одним из способов факторного анализа за счет изменения

- средней величины оборотных активов;

- величины оборота (объема продаж).

Сделайте вывод.

ТЕСТ ДЛЯ САМОПОДГОТОВКИ

ПО ТЕМЕ 3

1. Ресурсы организации, которые могут быть быстро преобразованы в средство платежа, являются:

1) оборотными активами

2) краткосрочными обязательствами

3) активами организации

4) собственным оборотным капиталом

2. Источниками формирования оборотных активов организации являются:

1) собственный капитал, долгосрочные кредиты, краткосрочные кредиты, кредиторская задолженность

2) краткосрочные кредиты банков, кредиторская задолженность, собственный капитал

3) уставный капитал, добавочный капитал, краткосрочные кредиты банков, кредиторская задолженность, задолженность учредителям

3. Чистый оборотный капитал (собственные оборотные средства) организации – это:

1) сумма стоимости товарных запасов и денежных средств организации;

2) разность между прибылью до налогообложения и платежами в бюджет

3) разность между оборотными средствами и краткосрочными обязательствами

4) разность между внеоборотными активами и краткосрочными обязательствами

4. Показатели оборачиваемости характеризуют:

1) деловую активность

2) рыночную устойчивость

3) платежеспособность.

5. К показателям измерения оборачиваемости (деловой активности) относятся

1) продолжительность одного оборота

2) высвобождение (дополнительное привлечение) оборотных средств

3) средние остатки оборотных средств

4) коэффициент оборачиваемости

6. Эффективность использования оборотных средств характеризуется:

1) оборачиваемостью оборотных средств

2) структурой капитала

3) структурой оборотных средств

7. К показателям, измеряющим эффективность, можно отнести:

1) высвобождение (дополнительное привлечение) оборотных средств

2) продолжительность одного оборота

3) средние остатки оборотных средств

4) коэффициент оборачиваемости

8 Замедление оборачиваемости оборотных активов приведет к:

1) к условному дополнительному вовлечению средств в оборот

2) уменьшению валюты баланса

3) уменьшению остатков активов в балансе

4) условному высвобождению средств из оборота

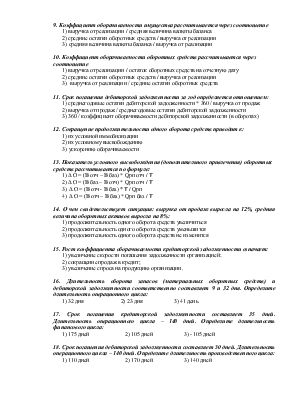

9. Коэффициент оборачиваемости имущества рассчитывается через соотношение

1) выручка от реализации / средняя величина валюты баланса

2) средние остатки оборотных средств / выручка от реализации

3) средняя величина валюты баланса / выручка от реализации

10. Коэффициент оборачиваемости оборотных средств рассчитывается через соотношение

1) выручка от реализации / остаток оборотных средств на отчетную дату

2) средние остатки оборотных средств / выручка от реализации

3) выручка от реализации / средние остатки оборотных средств

11. Срок погашения дебиторской задолженности за год определяется отношением:

1) среднегодовые остатки дебиторской задолженности * 360 / выручка от продаж

2) выручка от продаж / среднегодовые остатки дебиторской задолженности

3) 360 / коэффициент оборачиваемости дебиторской задолженности (в оборотах)

12. Сокращение продолжительности одного оборота средств приводит к:

1) их условной иммобилизации

2) их условному высвобождению

3) ускорению оборачиваемости

13. Показатель условного высвобождения (дополнительного привлечения) оборотных средств рассчитывается по формуле:

1) D О = (В отч – В баз) * Qрп отч / Т

2) D О = (В баз – В отч) * Qрп отч / Т

3) D О = (В отч - В баз) * Т / Qрп

4) D О = (В отч – В баз) * Qрп баз / Т

14. О чем свидетельствует ситуация: выручка от продаж выросла на 12%, средняя величина оборотных активов выросла на 8%:

1) продолжительность одного оборота средств увеличиться

2) продолжительность одного оборота средств уменьшится

3) продолжительность одного оборота средств не изменится

15. Рост коэффициента оборачиваемости кредиторской задолженности означает:

1) увеличение скорости погашения задолженности организацией

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.