|

Федеральное государственное образовательное учреждение среднего профессионального образования «Ярославский колледж градостроительства и управления» КУРСОВАЯ РАБОТА По дисциплине Экономика отрасли специальность 270103.01 Строительство и эксплуатация зданий и сооружений Студента группы СТ1-41 Тюкова Александра Вячеславовича Руководитель: преподаватель Насонова Т.В. Общая оценка курсовой работы ___________ «____»_______________2008г. _______________________________________ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Федеральное государственное образовательное учреждение среднего профессионального образования «Ярославский колледж градостроительства и управления» Задание на выполнение курсовой работы по дисциплине «Экономика отрасли» Студенту группы СТ1-41специальность 270103.01 Строительство и эксплуатация зданий и сооружений Тюкову Александру Вячеславовичу 1. Составить финансовый план хозяйствующего субъекта. 2. Провести экономический анализ деятельности строительного участка. 3. Выполнить анализ финансового состояния предприятия. Основание: исходные данные по варианту № 21 Срок выдачи задания Срок сдачи курсовой работы «21» февраля 2008 «20» марта 2008 Преподаватель: ________________ Насонова Т.В. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Содержание КУРСОВОЙ РАБОТЫ Лист Часть 1. Финансовый план хозяйствующего субъекта 1.1.Исходныйе данные по учебной ситуации. 1.2.Выполнение расчетов: 1.2.1.Расчет плановой суммы амортизационных отчислений и отчислений в ремонтный фонд. 1.2.2.Расчетплановой суммы балансовой прибыли. 1.2.3.Расчет необходимого прироста оборотных средств. 1.2.4. Расчет чистой прибыли. 1.2.5.Планирование использования чистой прибыли. 1.2.6.Составление баланса доходов и расходов Часть 2. Экономический анализ результатов деятельности строительного участка. 2.1.Исходные данные по строительному участку №___СУ-2 ОАО Ярнефтехимстроя. 2.2.Анализ основных показателей деятельности строительного участка. 2.3. Определение степени влияния факторов на выполнение задания по объему СМР 2.4.Определение степени влияния факторов на изменение эффективности использования основных фондов. 2.5. Выводы по результатам анализа. Часть3. Анализ финансового состояния предприятия. 3.1.Исходные данные по бухгалтерскому баланс предприятия____________________ 3.2.Расчет основных показателей: 3.2.1.Платежеспособность предприятия. 3.2.2.Финансовая устойчивость предприятия. 3.3.Анализ финансового состояния предприятия 3.3.1.Аналитическая таблица. 3.3.2.Анализ коэффициентов. Литература.

Отзыв на курсовую работу. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Часть 1. Финансовый план хозяйствующего субъекта 1.1. Исходные данные по учебной ситуации. Хозяйствующий субъект - это самостоятельный экономический субъект рыночной экономики, определяющий направления и величину использования прибыли, оставшейся в его распоряжении после уплаты налогов. В этих условиях целью планирования финансов является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. По учебной ситуации - хозяйствующий субъект представляет собой производственную фирму, сдающую в аренду часть своего помещения. План составляется на 1 квартал 2008 года. Исходные данные по учебной ситуации (Вариант №11) в Ta6.1.1 и 1.2. Таблица 1.1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

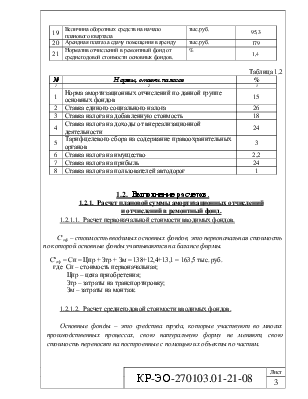

Таблица 1.2

1.2. Выполнение расчетов. 1.2.1. Расчет плановой суммы амортизационных отчислений и отчислений в ремонтный фонд. 1.2.1.1. Расчет первоначальной стоимости вводимых фондов.

Своф – стоимость вводимых основных фондов, это первоначальная стоимость по которой основные фонды учитываются на балансе фирмы. Своф = Сп = Цпр + Зтр + Зм = 138+12,4+13,1 = 163,5 тыс. руб. где Сп – стоимость первоначальная; Цпр – цена приобретения; Зтр – затраты на транспортировку; Зм – затраты на монтаж. 1.2.1.2. Расчет среднегодовой стоимости вводимых фондов. Основные фонды – это средства труда, которые участвуют во многих производственных процессах, свою натуральную форму не меняют, свою стоимость переносят на построенные с помощью их объекты по частям. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

tв tл 5 2 Ссоф = Сноф+ Своф ----- - Слоф----- = 6175+163,5---- - 179,7---- = 6213,18 тыс. руб. 12 12 12 12 tв = 12-7(июль) = 5; tл = 12-10(октябрь) = 2 где Сноф – стоимость основных фондов на начало года; Своф , Слоф – стоимость основных фондов вводимых и ликвидируемых; tв , tл - число полных месяцев со времени введения или ликвидации основных фондов до конца года. 1.2.1.3. Расчет амортизационных отчислений. Амортизация – это процесс постепенного переноса стоимости основных фондов на производимую с помощью их продукцию. Ссоф*На 6213,18*15 А = ------------- : 4 = ----------------- : 4 = 232,99 тыс. руб. 100% 100 где А – амортизационные отчисления; Ссоф – среднегодовая стоимость основных фондов; На – норма ежегодных амортизационных отчислений; 4 – количество кварталов в году. 1.2.1.4. Расчет отчислений в ремонтный фонд. Отчисления в ремонтный фонд устанавливаются предприятием без вмешательства государства. Ссоф*Норф 6213,18*1,4 Орф = ------------- : 4 = ----------------- : 4 = 21,75 тыс. руб. 100% 100 где Орф – отчисления в ремонтный фонд; Норф – норма отчислений в ремонтный фонд. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2.2. Расчет плановой суммы балансовой прибыли.

1.2.2.1. Расчет налога на добавленную стоимость. В*%НДС 2195*18 НДС = ------------- = -------------- = 395,1 тыс. руб. 100% 100 где НДС – налог на добавленную стоимость; В – выручка; %НДС – ставка налога на добавленную стоимость. 1.2.2.2. Расчет переменных расходов. %пр*В 8,8*2195 Рп = ------------- = -------------- = 193,16 тыс. руб. 100% 100 где Рп – переменные расходы; %пр – процент переменных расходов. 1.2.2.3. Расчет фонда оплаты труда. Фонд оплаты труда (ФОТ) – это вся сумма начисленной заработной платы в организации. ФОТ = З/ПЛ*Ч*3 = 11,6*12*3 = 417,6 тыс. руб. где ФОТ – фонд оплаты труда; З/ПЛ – среднемесячная заработная плата; Ч – численность работников фирмы; 3 – число месяцев в квартале. 1.2.2.4. Расчет отчислений на социальные нужды. %с/н*ФОТ 26*417,6 Осн = --------------- = -------------- = 108,58 тыс. руб. 100% 100 где Осн – отчисления на социальные нужды; %с/н – ставка единого социального налога. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2.2.5. Расчет себестоимости. Себестоимость – это совокупность затрат на производство и реализацию продукции, выраженных в стоимостной форме. Себестоимость состоит из следующих экономических элементов: · материальные затраты (переменные расходы) - 193,16 тыс. руб. · расходы на оплату труда (фонд оплаты труда) - 417,6 тыс. руб. · отчисления на социальные нужды - 108,58 тыс. руб. · амортизационные отчисления и отчисления в ремонтный фонд - 232,99 + 21,75 тыс. руб. · прочие расходы (условно-постоянные) - 30,1 тыс. руб. Итого себестоимость - 1004,18 тыс. руб. 1.2.2.6. Расчет прибыли от реализации. Прибыль от реализации – это прибыль от сдачи заказчиком выполняемых работ. Зависит от этапа инвестиционного процесса. Пр = В – НДС – С/С = 2195-395,1-1004,18 = 795,72 тыс. руб. где Пр – прибыль от реализации; С/С – себестоимость. 1.2.2.7. Расчет балансовой прибыли. Балансовая прибыль – это прибыль от реализации и доходы от внериализационной деятельности Пб = Пр +Двнер. = 795,72+179 = 974,72 тыс. руб. где Пб – прибыль балансовая; Двнер. – доходы от внереализационной деятельности – в нашей ситуации это арендная плата. Доходы от внериализационной деятельности – это разница между доходами и расходами в виде: Ø арендной платы; Ø штрафов и других экономических санкций; Ø дивидендов по акциям. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2.3. Расчет необходимого прироста оборотных средств.

Оборотные средства – это предметы труда, которые во первых участвуют в одном производственном процессе, во вторых свою натуральную форму изменяют, в третьих свою стоимость переносят на построенные с помощью их объекты целиком.

1.2.3.1. Потребность в оборотных средствах на МБП, тару и расходы будущих периодов. Пв об ср на МБП = 49 тыс. руб. 1.2.3.2. Расчёт однодневного расхода сырья и материалов. Род = Р : Д = 695 : 90 = 7,72 тыс. руб. где Род – однодневный расход; Р – расход сырья и материалов на квартал; Д – расчётное число дней в квартале (90). 1.2.3.3. Расчёт потребности в оборотных средствах по сырью и материалам. Поб.ср. по с. и м. = Род. : Нз по с. и м. = 7,72*13 = 100,36 тыс. руб. где Поб.ср. по с. и м. – потребность в оборотных средствах по сырью и материалам; Нз по с. и м. – норма запаса в днях по сырью и материалам. 1.2.3.4. Расчёт потребности в оборотных средствах по незавершённому производству (см.*). Род = 1004,18 : 90 = 11,16 тыс. руб. Поб.ср. по нп = 11,16*9 = 100,44 тыс. руб. 1.2.3.5. Расчёт потребности в оборотных средствах по годовой продукции (см.*). Род = 1004,18 : 90 = 11,16 тыс. руб. Поб.ср. по гп = 11,16*8 = 89,28 тыс. руб. * Потребность в оборотных средствах по незавершённому производству и по готовой продукции определяется аналогично, но однодневный расход определяется по себестоимости. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.2.3.6. Расчёт требуемого количества оборотных средств. В состав требуемого количества оборотных средств входит потребность в оборотных средствах: · по сырью и материалам - 100,36 тыс. руб. · по незавершённому производству - 100,44 тыс. руб. · по готовой продукции - 89,28 тыс. руб. · на малоценные быстроизнашивающиеся предметы 49 тыс. руб. · на тару - 14 тыс. руб. · на расходы будущих периодов - 93 тыс. руб. Итого требуемое количество оборотных средств - 446,08 тыс. руб. 1.2.3.7. Расчёт прироста оборотных средств. DСоб.ср. = Стоб.ср. – Сноб.ср. =446,08 – 95,3 = 350,78 тыс. руб. где DСоб.ср. – прирост оборотных средств; Стоб.ср. – требуемое количество оборотных средств; Сноб.ср. – количество оборотных средств на начало планового периода. 1.2.4. Расчет чистой прибыли.

1.2.4.1. Расчёт налога на имущество. Соф (обл)*%Ним. 4520*2,2 Ним. = ------------------- : 4 = -------------- : 4 = 24,86 тыс. руб. 100% 100 где Соф (обл) – среднегодовая стоимость основных фондов, облагаемая налогом; %Ним. – ставка налога на имущество. 1.2.4.2. Расчёт налога на пользователей дорог. (В – НДС)*%Навто (2195 – 395,1)*1 Навто = ------------------------ = ---------------------- = 18 тыс. руб. 100% 100 где %Навто – ставка налога на пользователей дорог. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2.4.3. Расчёт целевого сбора на содержание правоохранительных органов. ФОТmin*%ЦСпр. 2300*3*12*3 ЦСпр. = --------------------- = ------------------- = 2,48 тыс. руб. 100% 100 где ЦСпр. – целевой сбор на содержание правоохранительных органов; ФОТmin. – фонд оплаты труда, рассчитанный из минимальной оплаты труда и среднесписочной численности работников за квартал (ФОТmin. = 2300*3*12); %ЦСпр. – ставка целевого сбора на содержание правоохранительных органов. 1.2.4.4. Расчёт налога на доходы от внериализационной деятельности. Двнер*%Нвнер. 179*24 Нвнер. = ----------------- = ----------- = 42,96 тыс. руб. 100% 100 где Нвнер. – налог на доходы от внериализационной деятельности; %Нвнер. – ставка налога на доходы от внериализационной деятельности. 1.2.4.5. Расчёт налогооблагаемой прибыли. Пнал. = Пр – Н1 = 795,72 – (24,86+18+2,48) = 750,38 тыс. руб. где Н1 – все налоги, кроме налога на доходы от внериализационной деятельности (Н1 = 24,86+18+2,48). 1.2.4.6. Расчёт налога на прибыль. Пнал.*%Нп 750,38*24 Нп = ---------------- = --------------- = 180,09 тыс. руб. 100% 100 где Нп – налог на прибыль; Пнал. – налогооблагаемая прибыль; %Нп – ставка налога на прибыль. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2.4.7. Расчёт чистой прибыли. Чистая прибыль – это балансовая прибыль за минусом всех налогов, выплачиваемых из прибыли. Пч = Пб – Н = 974,72 – (24,86+18+2,48+42,96+180,09) = 706,33 тыс. руб. где Пч – чистая прибыль; Пб – балансовая прибыль; Н – сумма налогов, выплачиваемых из прибыли (Н = 24,86+18+2,48+42,96+180,09). 1.2.5. Планирование использования чистой прибыли.

На прирост оборотных средств (расчёт) 350,78 тыс. руб. На развитие производства * 150 тыс. руб. Итого – фонд накопления ** 500,78 тыс. руб. Фонд потребления * 102,77 тыс. руб. Резервный фонд * 102,78 тыс. руб. Итого – чистая прибыль 706,33 тыс. руб. · * определяется фирмой самостоятельно · ** фонд накопления от прибыли состоит из суммы, направляемой на прирост оборотных средств и на развитие производства. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2.6. Баланс доходов и расходов.

Таблица 1.3

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Часть 2. Экономический анализ результатов деятельности 2.1. Исходные данные.

Цель экономического анализа результатов деятельности строительного участка: определение эффективности деятельности мастера СУ-2 ОАО «Ярнефтехимстроя», выявление недостатков и их устранение, принятие мер для повышения эффективности. Предметом экономического анализа является: основные показатели деятельности строительного участка СУ-2 ОАО «Ярнефтехимстроя». Методы, используемые при проведении анализа (какой метод и где): - метод сравнения – сравниваем плановые и фактические показатели; - элиминирование – выясняем как влияют различные факторы на производственные результаты (например, как влияет выработка и численность на объём выполненных СМР); - метод математической статистики – производим расчёт средних величин в %; - метод экономических группировок – устанавливаем связи между изучаемыми показателями (например, выработка, фондовооружённость и фондоотдача). Исходные данные по варианту № 21. Основные показатели деятельности строительного участка № 1 СУ-2 ОАО «Ярнефтехимстроя» Таблица 2.1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.2. Анализ основных показателей деятельности строительного участка.

Таблица 2.2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Расчёт показателей.

2.2.1. Выработка на одного работника. Выработка – это количество продукции произведённой в единицу времени одним работником. VСМР В = -------- ч 32423 Вплан = ----------- = 600,43 тыс. руб./чел. 54 30178 Вфакт = ----------- = 580,35 тыс. руб./чел. 52 DВабс = Вфакт – Вплан = 580,35 – 600,43 = - 20,08 тыс. руб./чел. Вфакт 580,35 DВ% = ----------- * 100% = ----------- * 100 = 96,6% Вплан 600,43 где Вплан – выработка плановая ; Вфакт – выработка фактическая; VСМР – объём СМР; Ч – численность работников; DВабс – абсолютные изменения; DВ% – изменения выраженные в процентах. 2.2.2. Фондоотдача. Фондоотдача – показывает сколько строительно-монтажных работ в рублях приходится на 1 рубль стоимости основных фондов. VСМР Фо = -------- СсОФ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

14 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

32423 Фо план = ----------- = 2,5 12985 30178 Фо факт = ----------- = 2,14 14100 D Фо абс = Фо факт – Фо план = 2,14 – 2,5 = - 0,36 Фо факт 2,14 D Фо % = ----------- * 100% = ----------- * 100 = 85,6% Фо план 2,5 где Фо план – фондоотдача плановая ; Фо факт – фондоотдача фактическая; СсОФ – стоимость основных фондов; D Фо абс – абсолютные изменения; D Фо % – изменения выраженные в процентах. 2.2.3. Фондоёмкость. Фондоёмкость – показывает сколько основных фондов в стоимостном выражении приходится на 1 рубль строительно-монтажных работ. СсОФ Фё = -------- VСМР 12985 Фё план = ----------- = 0,4 32423 14100 Фё факт = ----------- = 0,47 30178 D Фё абс = Фё факт – Фёплан = 0,47 – 0,4 = 0,07 Фё факт 0,47 D Фё % = ----------- * 100% = ----------- * 100 = 117,5% Фёплан 0,4 где Фёплан – фондоотдача плановая ; Фёфакт – фондоотдача фактическая; D Фёабс – абсолютные изменения; D Фё % – изменения выраженные в процентах. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

15 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.2.4. Фондовооружённость. Фондовооружённость – показывает сколько основных фондов в стоимостном выражении приходится на одного работника. СсОФ Фв = -------- ч 12985 Фвплан = ----------- = 240,46 тыс. руб./чел. 54 14100 Фвфакт = ----------- = 271,15 тыс. руб./чел. 52 D Фв абс = Фв факт – Фвплан = 271,15 – 240,46 = 30,69 тыс. руб./чел. Фвфакт 271,15 D Фв % = ----------- * 100% = ----------- * 100 = 112,8% Фвплан 240,46 где Фвплан – фондовооружённость плановая ; Фвфакт – фондовооружённость фактическая; D Фвабс – абсолютные изменения; D Фв% – изменения выраженные в процентах. 2.2.5. Прибыль. Прибыль – это величина на которую цена реализованной продукции превышает себестоимость выпуска и реализации этой продукции. П = VСМР – С/ССМР П план = 32423 – 21774 = 10649 тыс. руб. П факт = 30178 – 18500 = 11678 тыс. руб. D П абс = П факт – П план = 11678 – 10649 = 1029 тыс. руб. П факт 11678 D П % = ----------- * 100% = ----------- * 100 = 109,7% П план 10649 где П план – прибыль плановая; П факт – прибыль фактическая; С/ССМР – себестоимость СМР; D П абс – абсолютные изменения; D П % – изменения выраженные в процентах. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

16 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.2.6. Общая рентабельность. Рентабельность – это показатель, который характеризует эффективность деятельности организации, уровень прибыльности. П Ро = -------- VСМР 10649 Роплан = ----------- = 0,33 32423 11678 Рофакт = ----------- = 0,39 30178 D Ро абс = Рофакт – Роплан = 0,39 – 0,33 = 0,06 Рофакт 0,39 D Ро % = ----------- * 100% = ----------- * 100 = 118,2% Роплан 0,33 где Роплан – общая рентабельность плановая ; Рофакт – общая рентабельность фактическая; D Роабс – абсолютные изменения; D Ро% – изменения выраженные в процентах. 2.2.7. Рентабельность затрат. П Рз = --------- С/ССМР 10649 Рзплан = ----------- = 0,49 21774 11678 Рзфакт = ----------- = 0,63 18500 D Рз абс = Рзфакт – Рзплан = 0,63 – 0,49 = 0,14 Рзфакт 0,63 D Рз % = ----------- * 100% = ----------- * 100 = 128,6% Рзплан 0,49 где Рзплан – рентабельность затрат плановая ; Рзфакт – рентабельность затрат фактическая; D Рзабс – абсолютные изменения; D Рз% – изменения выраженные в процентах. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

17 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.2.8. Рентабельность использования трудовых ресурсов. П Р ис.тр.р. = --------- ч 10649 Рис.тр.р.план = ----------- = 197,2 тыс. руб./чел. 54 11678 Р ис.тр.р.факт = ----------- = 224,6 тыс. руб./чел. 52 D Р ис.тр.р. абс = Р ис.тр.р.факт – Р ис.тр.р.план = 224,6 – 197,2 = 27,4 тыс. руб./чел. Р ис.тр.р.факт 224,6 D Р ис.тр.р.% = ----------- * 100% = ----------- * 100 = 113,9% Р ис.тр.р.план 197,2 где Р ис.тр.р.план – рентабельность использования трудовых ресурсов плановая; Р ис.тр.р.факт – рентабельность использования трудовых ресурсов фактическая; D Р ис.тр.р.абс – абсолютные изменения; D Р ис.тр.р.% – изменения выраженные в процентах. 2.2.8. Рентабельность использования основных фондов. П Рз = --------- СсОФ 10649 Рис.офплан = ----------- = 0,82 12985 11678 Р ис.оф.факт = ----------- = 0,83 14100 D Р ис.оф абс = Р ис.оф факт – Р ис.оф план = 0,83 – 0,82 = 0,01 Р ис.оф факт 0,83 D Р ис.оф.% = ------------ * 100% = ----------- * 100 = 101,2% Р ис.оф план 0,82 где Р ис.оф план – рентабельность использования основных фондов плановая; Р ис.оф факт – рентабельность использования основных фондов фактическая; D Р ис.оф абс – абсолютные изменения; D Р ис.оф.% – изменения выраженные в процентах. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

18 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.3. Определение степени влияния факторов на выполнение задания по объёму СМР. Объектом анализа является цифра, показывающая абсолютное изменение объёма СМР из таблицы 2.2. Это изменение могло произойти из-за изменения численности работников и выработки. Определение степени влияния этих факторов осуществляется по следующим формулам. 2.3.1. Расчёт влияния изменения численности работников. D Сч СМР = Вп*D Ч = 600,43*(-2) = -1200,86 где D Сч СМР – изменение объёма СМР под влиянием изменения численности работников; Вп – плановая выработка на 1 работника; D Ч – абсолютное изменение численности работников. 2.3.2. Расчёт влияния изменения выработки. D Св СМР = D В* Чф = (-20,08)*52 = -1044,16 где D Св СМР – изменение объёма СМР под влиянием изменения выработки; D В – абсолютное изменение выработки на 1 работника; Чф – фактическая численность работников. 2.3.2. Расчёт общего влияния этих двух факторов. D ССМР = D Сч СМР * D Св СМР = -1200,86+(-1044,16) = -2245,02 где D ССМР – абсолютное изменение объёма СМР. 2.4. Определение степени влияния факторов на изменение эффективности использования основных фондов.

Из таблицы 2.2 видно, как изменились основные показатели использования основных фондов: фондоотдача, фондоёмкость и фондовооружённость. Рассмотрим более подробно показатель фондоотдачи. Он тесно связан с изменением производительности труда и фондовооружённости. Выведем эту зависимость по формулам, зная, что |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

19 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ССМР СОФ ССМР ПТ*Ч ПТ ПТ = ------- и ФВ = ------ => ФО = ------- = --------- = -------- Ч Ч СОФ ФВ*Ч ФВ где ПТ – производительность труда; ССМР – объём выполненных работ; Ч – численность работников; ФВ – фондовооружённость; СОФ – стоимость основных фондов; ФО – фондоотдача. Таким образом, видим, что основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооружённости работников. Определение степени влияния этих факторов на изменение фондоотдачи осуществляется следующим образом: 2.4.1. Предварительные расчёты. ПТП 600,43 ПТФ 580,35 ПТФ 580,35 ФОП = ------ = -------- = 2,5 ФО* = ------ = --------- = 2,41 ФОФ = ------ = --------- = 2,14 ФВП 240,46 ФВП 240,46 ФВФ 271,15 где п – плановые данные; ф – фактические данные. 2.4.2. Расчёт влияния изменения производительности труда. D ФОПТ = ФО* * ФОП = 2,41 – 2,5 = -0,09 2.4.3. Расчёт влияния изменения показателя фондовооружённости. D ФОФ = ФОФ * ФО* = 2,14 – 2,41 = -0,27 2.4.4. Расчёт общего влияния этих двух факторов. D ФО = D ФОПТ * D ФОФ = -0,09 + (-0,27) = -0,36 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

20 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.5. Выводы по результатам анализа.

1) Объём работ был недовыполнен на 6,9% , что составило 2245 тысяч рублей. Это произошло в результате следующих причин: а) в результате уменьшения выработки на одного работника на 3,4% , что в абсолютном измерении составляет 20,08 тысяч рублей на человека. Объем работ был недовыполнен на сумму 1044,16 тысяч рублей. б) в результате уменьшения численности работников на два человека, что составляет 3,7%. Объём работ был недовыполнен на 1200,86 тысяч рублей. в) таким образом общее недовыполнение составило 2245 тысяч рублей. Можно сделать вывод, что уволились квалифицированные работники в виду низкой заработной платы или плохих условий труда. 2) Себестоимость уменьшилась на 15%, что составило в абсолютном измерении 3274тысяч рублей. Это произошло в результате: - снижения объёма выполненных СМР на 6,9% , что в абсолютном измерении составляет 2245 тысяч рублей; - уменьшения численности работников на 2 человека, что в относительном измерении составляет 3,7% ; - непрерывного технологического прогресса; - высокой производительности инструмента. 3) Количество основных фондов увеличилось на 8,6% , что в абсолютном измерении составило 1115 тысяч рубле. Это объясняется: - приобретением новой современной техники и оборудования; - недостаточной загруженности техники и оборудования. 4) Фондовооружённость увеличилась на 12,8% , что в абсолютном измерении составляет 30,69 тысяч рублей на человека. Это произошло в результате увеличения количества основных фондов на 8,6% и уменьшения численности работников на 3,7% . |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

21 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5) Фондоотдача уменьшилась на 14,4% , что в абсолютном измерении составляет 0,36 . Это произошло из-за снижения выработки на одного человека и увеличения фондовооружённости. Таким образом, видим, что основным условием уменьшения фондоотдачи является превышение темпов роста фондовооружённости работников над темпами роста производительности труда. Это превышение составляет 0,09 . 6) Рентабельность увеличилась на 28,6% , что в абсолютном измерении составляет 0,14 . Это произошло из-за увеличения прибыли на 9,7% и уменьшения себестоимости на 15% В целом выявилась не эффективная деятельность мастера СУ-2 ОАО Ярнефтехимстроя, так как не был выполнен объём СМР на сумму 2245 тысяч рублей, но благодаря своему опыту он смог частично поправить положение и так при недовыполнении объёма СМР увеличилась прибыль на 9,7% , что в абсолютном измерении составило 1029 тысяч рублей. Большое влияние в работе оказало снижение себестоимости СМР. Для улучшения деятельности строительного участка необходимо: · увеличить выработку на одного работника за счёт: Ø повышения квалификации рабочих; Ø равномерной и постоянной загрузке объёкта материалами; Ø максимальной механизации труда; Ø с помощью нового высокопроизводительного инструмента. · увеличить рентабельность строительного участка за счёт: Ø внедрения новых технологий; Ø улучшения организации труда; Ø оказания дополнительных услуг; Ø не допускать простоя оборудования и техники; Ø не используемое оборудование возможно сдавать в аренду. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

КР-ЭО-270103.01-21-08 |

Лист |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

22 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.