Мною была рассмотрена модель зависимости Инвестиций от следующих факторов:

1. Среднедушевого денежного дохода;

2. Общего уровня безработицы;

3. Цены на нефть марки Urals;

4. Индекса реального эффективного курса рубля к иностранным валютам;

5. Денежной массы М2;

6. Объема промышленной продукции;

7. Объёмов строительства;

8. Индекса потребительских цен.

Были рассмотрены временные данные по статистике РФ в период 2008-2012 годов. Исходя из этого, рассматривались темпы прироста. Выборка получилась из 50 наблюдений. Данные были взяты с gks.ru и icss.ac.ru/macro/. В ходе первичного рассмотрения регрессии с помощью статистической программы Matrixer были получены следующие результаты:

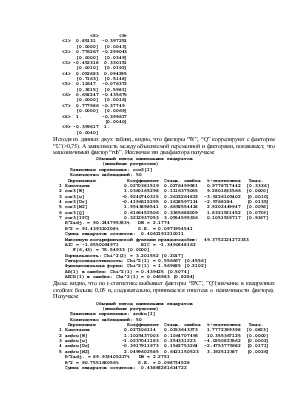

Обычный метод наименьших квадратов

(линейная регрессия)

Зависимая переменная: andru[I]

Количество наблюдений: 50

Переменная Коэффициент Станд. ошибка t-статистика Знач.

1 Константа 0.0232076002 0.0262135367 0.8853288452 [0.3811]

2 andru[W] 0.8637653478 0.1272312317 6.788941179 [0.0000]

3 andru[u] -0.7761189654 0.2662681008 -2.9148026482 [0.0057]

4 andru[Ur] -0.4021159531 0.1544752727 -2.6031088736 [0.0128]

5 andru[rub] -0.977538755 0.5772872723 -1.6933315559 [0.0980]

6 andru[M2] 1.9526577159 0.6513791346 2.9977283768 [0.0046]

7 andru[Q] 0.1008323457 0.4146910168 0.2431505424 [0.8091]

8 andru[L] 0.2523586248 0.1207267747 2.0903285571 [0.0428]

9 andru[IPC] 0.5160703713 2.8935686219 0.178350832 [0.8593]

R^2adj. = 91.273543769% DW = 2.4256

R^2 = 92.698271317% S.E. = 0.0919277686

Сумма квадратов остатков: 0.34647930007436

Максимум логарифмической функции правдоподобия: 53.3519535300156

AIC = -1.7340781412 BIC = -1.3516735401

F(8,41) = 65.06386 [0.0000]

Нормальность: Chi^2(2) = 2.581122 [0.2751]

Гетероскедастичность: Chi^2(1) = 0.545328 [0.4602]

Функциональная форма: Chi^2(1) = 2.32581 [0.1272]

AR(1) в ошибке: Chi^2(1) = 2.667614 [0.1024]

ARCH(1) в ошибке: Chi^2(1) = 0.097149 [0.7553]

Далее была рассмотрена корреляционная матрица переменных для нахождения возможной мультиколлинеарности между факторами:

<1> <2> <3> <4> <5> <6> <7>

<1> 1. 0.91356 -0.399827 -0.077712 0.024209 0.779021 0.607073

[0.0000] [0.0040] [0.5917] [0.8675] [0.0000] [0.0000]

<2> 0.91356 1. -0.206995 -0.070853 0.02385 0.712732 0.528732

[0.0000] [0.1492] [0.6249] [0.8694] [0.0000] [0.0001]

<3> -0.399827 -0.206995 1. -0.253217 -0.190675 -0.372611 -0.349057

[0.0040] [0.1492] [0.0760] [0.1847] [0.0077] [0.0130]

<4> -0.077712 -0.070853 -0.253217 1. 0.097252 0.188692 0.116131

[0.5917] [0.6249] [0.0760] [0.5017] [0.1894] [0.4219]

<5> 0.024209 0.02385 -0.190675 0.097252 1. 0.186451 0.126928

[0.8675] [0.8694] [0.1847] [0.5017] [0.1948] [0.3797]

<6> 0.779021 0.712732 -0.372611 0.188692 0.186451 1. 0.501237

[0.0000] [0.0000] [0.0077] [0.1894] [0.1948] [0.0002]

<7> 0.607073 0.528732 -0.349057 0.116131 0.126928 0.501237 1.

[0.0000] [0.0001] [0.0130] [0.4219] [0.3797] [0.0002]

<8> 0.85131 0.776267 -0.452318 0.052683 0.12647 0.692247 0.777986

[0.0000] [0.0000] [0.0010] [0.7163] [0.3815] [0.0000] [0.0000]

<9> -0.397251 -0.299043 0.330151 0.094295 -0.076372 -0.435675 -0.37749

[0.0043] [0.0349] [0.0192] [0.5148] [0.5981] [0.0016] [0.0069]

<8> <9>

<1> 0.85131 -0.397251

[0.0000] [0.0043]

<2> 0.776267 -0.299043

[0.0000] [0.0349]

<3> -0.452318 0.330151

[0.0010] [0.0192]

<4> 0.052683 0.094295

[0.7163] [0.5148]

<5> 0.12647 -0.076372

[0.3815] [0.5981]

<6> 0.692247 -0.435675

[0.0000] [0.0016]

<7> 0.777986 -0.37749

[0.0000] [0.0069]

<8> 1. -0.399617

[0.0040]

<9> -0.399617 1.

[0.0040]

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.