Во-первых, надо отметить, что вексель - это ценная бумага. И на любой ее модификации обязательно должно быть наименование “вексель”, включенное в самый текст и выраженное на том языке, на котором этот документ составлен (англ. bill of exchange, франц. lettre de change, нем. Wechsel, исп. letra de cambio и т.п.).

Во-вторых, это должно быть простое и ничем не обусловленное обещание или предложение уплатить определенную сумму.

В-третьих, должно быть указание срока платежа: на конкретный день; со сроком, исчисленным со дня выдачи (например, “оплатить через 3 месяца”, “срок 6 месяцев со дня выставления”); с оплатой по предъявлении; с погашением через определенный срок после его предъявления.

В-четвертых, обязательно указание места, в котором должен совершиться платеж.

В-пятых, наименование того, кому или по приказу кого платеж должен быть совершен.

В-шестых, должны быть указаны дата и место составления векселя.

В-седьмых, должна иметься в наличии подпись того, кто выдает документ (векселедателя).

И еще один пункт, но только для тратты: наименование того, кто должен платить (плательщика). Акцепт (согласие на оплату) гарантирует платеж по векселю. Но предъявлять вексель для акцепта, вообще говоря, не обязательно.

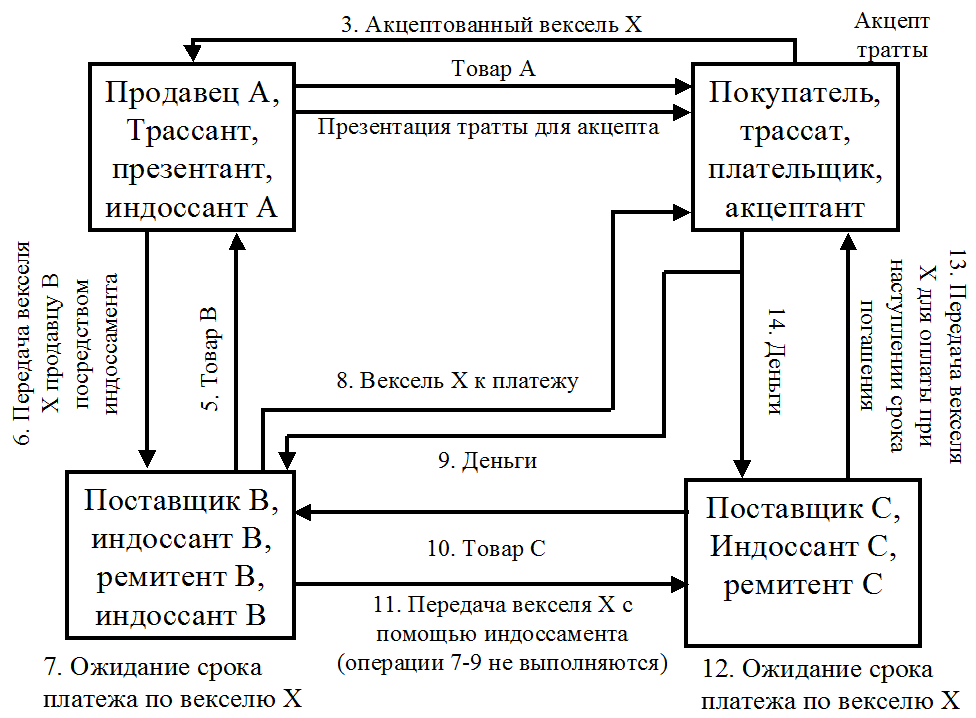

Как простой, так и переводной векселя могут быть переданы другому лицу посредством индоссамента - переводной надписи на оборотной стороне векселя. Индоссамент выполняет функции транспортную, гарантийную и передачи правовых полномочий. Тот, кто передает свои полномочия по векселю, называется индоссантом, а тот, кто получает - индоссатом (см. один из возможных вариантов на рис. 3.4).

Как видим, в этом случае появляется также возможность не только самому поставщику получить деньги по векселю, но и использовать его в качестве платежного средства для оплаты обязательств своим кредиторам (А -> B, B -> C и т.д.). Если сумма платежа превышает сумму векселя, то разница выплачивается наличными.

Платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля - вексельного поручительства, - которое дается третьим лицом или даже одним из лиц, подписавших вексель.

Заметим, что когда товар продается в кредит, то обычно его продажная цена будет включать в себя сконто - стоимость отсрочки платежа на предусмотренный срок. По существу это проценты по предоставленному кредиту. Например, если вексель выписан на 1000 дол. сроком на 3 месяца, то может быть предусмотрено, что при оплате через 2 месяца будет предоставлена скидка с цены в форме сконто 1% или 10 дол., при оплате через месяц - 2% (20 дол.), если в течение 3 дней - то 3% (30 дол.).

Здесь следует остановиться на одной операции, имеющей почти тысячелетнюю историю и всемирное распространение, но о которой подавляющее большинство населения нашей страны пока имеет весьма слабое представление: учете векселей. Дело в том, что можно не ждать наступления срока платежа по векселю, а продать вексель коммерческому банку, то есть учесть. Теперь уже банк будет хранить вексель и при наступлении срока предъявит его покупателю. Так как деньги должны не лежать без дела, а приносить доход, то за свою услугу банк удержит определенный процент, который называется учетной ставкой.

Но коммерческому банку могут самому потребоваться деньги для каких-то выгодных вложений. Тогда он может, в свою очередь, учесть данный вексель в центральном банке. Последний учтет, а точнее, уже переучтет вексель (особенно если за ним стоит реальное товарное обеспечение). Но он удержит с суммы, указанной на векселе, свой процент, свою учетную ставку.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.