9 авг 3.9950041667 6.512370074 0.6134485788 [0.5399]

10 сент -102.77131722 6.512370074 -15.780939359 [0.0000]

11 окт -131.88271583 6.512370074 -20.251108941 [0.0000]

12 ноя -124.45650222 6.512370074 -19.110784677 [0.0000]

R^2adj. = 81.332936338% DW = 2.2879

R^2 = 81.803894366% S.E. = 27.629646245

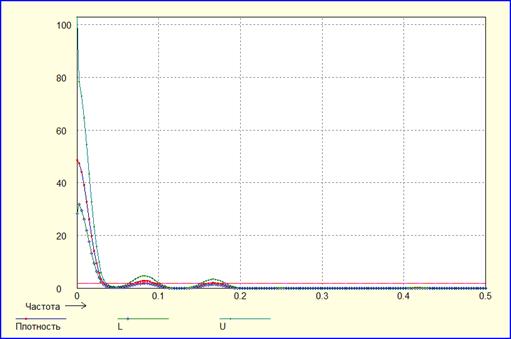

Автокорреляционные

функции новых остатков быстро затухают, и уже при k>4 принимают в

основном статистически незначимые значения. Спектр остатков относительно

равномерен. Это указывает на стационарность остатков. Статистика Спирмена,

равная (-0,0255) и (-0,0179)

соответственно, также указывает на стационарность. Модель хорошо описывает

поведение процесса. Значения R^2, статистики Спирмена и вид автокорреляционной

функции свидетельствуют в пользу выбора 2ой модели (m=4,

p=3 )

Спектральный анализ:

Частота Плотность Н. граница В. граница

0.0029761905 47.436591284 31.79637674 78.345322447

x : 1 sin(0.00297619*t) cos(0.00297619*t)

Переменная Коэффициент Станд. ошибка t-статистика Знач.

1 Константа 1434.0007048 88.736918085 16.160136454 [0.0000]

2 sin(0.00297619*t) 353.92440979 59.107582189 5.9878004933 [0.0000]

3 cos(0.00297619*t) -668.17151309 76.245003259 -8.7634793695 [0.0000]

R^2adj. = 80.621448572% DW = 0.7479

R^2 = 80.71034101% S.E. = 121.59917187

Сумма квадратов остатков: 6417279.63253216

Максимум логарифмической функции правдоподобия: -2716.49004617852

AIC = 12.446178701 BIC = 12.474187396

Частота Плотность Н. граница В. граница

0.0833333333 14.489947159 9.7124984393 23.931306017

0.1666666667 11.259999302 7.5474896113 18.596788939

0.4166666667 0.9521589744 0.6382247258 1.572566659

x2 : sin(0.08333*t) cos(0.08333*t) sin(0.1666*t) cos(0.1666*t) sin(0.4166*t) cos(0.4166*t)

Переменная Коэффициент Станд. ошибка t-статистика Знач.

1 sin(0.08333*t) -7.7005594366 8.2008447301 -0.9389958827 [0.3482]

2 cos(0.08333*t) 4.0143039727 8.282776264 0.4846568161 [0.6282]

3 sin(0.1666*t) -1.896165934 8.2654762765 -0.2294079458 [0.8187]

4 cos(0.1666*t) 2.0770447345 8.2149731471 0.2528364606 [0.8005]

5 sin(0.4166*t) -3.1344391329 8.2322718243 -0.3807501987 [0.7036]

6 cos(0.4166*t) 8.2431080598 8.2365092164 1.0008011699 [0.3175]

R^2adj. =-0.6129407697% DW = 0.7512

R^2 = 0.5408773584% S.E. = 121.69119584

Сумма квадратов остатков: 6382570.01997407

Максимум логарифмической функции правдоподобия: -2715.30502148846

AIC = 12.454485224 BIC = 12.510502614

x : 1 sin(0.002976*t) cos(0.002976*t) sin(0.08333*t) cos(0.08333*t) sin(0.1666*t) cos(0.1666*t) sin(0.4166*t) cos(0.4166*t)

Переменная Коэффициент Станд. ошибка t-статистика Знач.

1 Константа 1443.4400114 89.791144384 16.075527507 [0.0000]

2 sin(0.002976*t) 347.21548427 59.776969477 5.8085160106 [0.0000]

3 cos(0.002976*t) -675.31931755 77.116531984 -8.7571276895 [0.0000]

4 sin(0.08333*t) -7.8014791066 8.2746481671 -0.9428170176 [0.3463]

5 cos(0.08333*t) 4.0618847908 8.3547148846 0.4861787442 [0.6271]

6 sin(0.1666*t) -1.985200504 8.3273219138 -0.2383960323 [0.8117]

7 cos(0.1666*t) 2.0987951335 8.2496580041 0.2544099564 [0.7993]

8 sin(0.4166*t) -3.1471820703 8.2633423318 -0.3808606668 [0.7035]

9 cos(0.4166*t) 8.2457574536 8.2652085102 0.9976466345 [0.3190]

R^2adj. = 80.456838231% DW = 0.7512

R^2 = 80.815428355% S.E. = 122.11453943

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.