Экономика производства

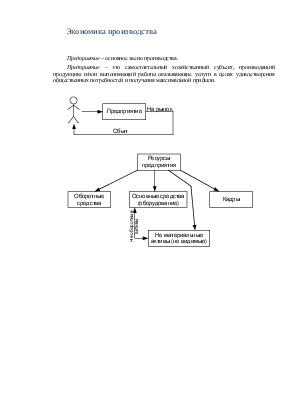

Предприятие – основное звено производства.

Предприятие – это самостоятельный хозяйственный субъект, производящий продукцию и/или выполняющий работы оказывающие услуги в целях удовлетворения общественных потребностей и получения максимальной прибыли.

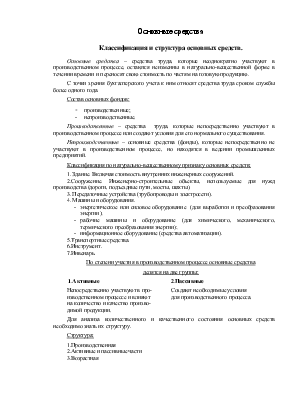

Основные средства – средства труда, которые неоднократно участвуют в производственном процессе, остаются неизменны в натурально-вещественной форме в течении времени и переносят свою стоимость по частям на готовую продукцию.

С точки зрения бухгалтерского учета к ним относят средства труда сроком службы более одного года.

Состав основных фондов:

- производственные;

- непроизводственные.

Производственные– средства труда, которые непосредственно участвуют в производственном процессе или создают условия для его нормального существования.

Непроизводственные– основные средства (фонды), которые непосредственно не участвуют в производственном процессе, но находятся в ведении промышленных предприятий.

Классификация по натурально-вещественному признаку основных средств:

1. Здание. Включая стоимость внутренних инженерных сооружений.

2.Сооружение. Инженерно-строительные объекты, используемые для нужд производства (дороги, подъездные пути, мосты, шахты).

3. Передаточные устройства (трубопроводы и электросети).

4. Машины и оборудования.

- энергетическое или силовое оборудование (для выработки и преобразования энергии);

- рабочие машины и оборудование (для химического, механического, термического преобразования энергии);

- информационное оборудование (средства автоматизации).

5.Транспортные средства.

6.Инструмент.

7.Инвенарь.

По степени участия в производственном процессе основные средства

делятся на две группы:

1.Активные 2.Пассивные

Непосредственно участвуют в про- Создают необходимые условия

изводственном процессе и влияют для производственного процесса.

на количество и качество произво-

димой продукции.

Для анализа количественного и качественного состояния основных средств необходимо знать их структуру.

Структура:

1.Производственная

2.Активные и пассивные части

3.Возрастная

1.Производственная структура – это доля каждой группы основных средств в их общей стоимости, выраженная в процентах.

С – сумма.

2.Доля активной и пассивной части.

![]()

В металлургическом производстве соотношение активной и пассивной части составляет 60% акт. к 40% пасс.

3.Возрастная группа.

Делится по возрастанию по пятилеткам (0-5; 5-10; 10-15; 15-20 и старше)

Учет основных средств и виды стоимостных оценок.

Учет бывает 2-х видов:

- стоимостной (универсальный);

- в натуральных единицах (только типовые и основные средства).

Виды стоимостных оценок:

1.Первоначальная стоимость.

- Первоначальная стоимость приобретенных средств:

Сперв=Спокупки+Странсп.+Сустановки

- первоначальная стоимость берется по аналогу рыночной стоимости;

- обмен по стоимости обменных основных средств.

2. Восстановительная стоимость:

Свост=Сперв*Kпереоц (K>1, K<1)

Восстановительная стоимость – это затраты на покупку или создание аналогов в настоящее время.

Kпереоц >1- за счет инфляции;

Kпереоц <1- в случае устаревания.

3.Остаточная стоимость:

Сост= Сперв – И (И-износ)

4. Ликвидационная стоимость:

Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из эксплуатации объектов основных средств.

5. Общие оценки.

а) первоначальная стоимость на начало года:

![]()

б) первоначальная стоимость на конец года:

![]()

в) среднегодовая стоимость основных средств;

- среднеарифметическая:

![]()

- с учетом месяца ввода-вывода основных средств:

![]()

m1 – количество месяцев работы основных средств

m2 – количество месяцев не работы основных средств

- среднехронологическая последовательность:

В месяце 4 квартала. 1 квартал 3 месяца.

Износ – потеря основными средствами потребительской стоимости в результате физического или морального устаревания.

Начисленный износ в размере 100%-стоимости объектов, которые годны для дальнейшей эксплуатации, не может служить основным для их списания по причине их износа.

Физический износ– это утрата первоначальной потребительской стоимости в следствии изнашивания, ветхости, устаревания.

Виды:

-продуктивный (в процессе эксплуатации)

-непродуктивный (характерен для основных средств находящихся на консервации или в резерве)

Для характеристики степени физического износа используют показатели:

1.Коэффициент физического износа:

![]() И

- сумма износа

И

- сумма износа

Или

![]()

Тф – фактическое время эксплуатации.

Тн – нормативное время.

2.Коэффициент годности:

Если > 85%, то нужно думать чем заменить.

Моральный износ – потеря потребительской стоимости до физического или до окончания срока эксплуатации.

Проявляется в двух формах:

1.Заключается в том, что происходит обесценивание объекта основных средств той же конструкции, что выпускалась ранее, вследствие их удешевления в современных условиях.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.