3.1.Источники неопределенности и классификация рисков в инвестиционном проектировании

Можно выделить следующие типы неопределенности и связанной с ней рисков:

1) деловой риск, характеризующий вариацию доходов фирмы, не прибегающей к кредитам;

2) финансовый риск, связанный с привлечением заемных средств для финансирования проекта;

3) инфляционный риск, приводящий к неопределенности величины денежных потоков, исчисленных в реальных терминах;

4) риск вариации обменного курса национальной валюты, также приводящий к неопределенности величины прогнозных денежных потоков;

5) политические риски, влияющие на неопределенность перспектив развития бизнеса.

Все данные типы рисков влияют на неопределенность результатов реализации инвестиционного проекта.

Вторая классификация рисков.

1. Систематические риски, связанные с неопределенностью развития социально – экономической системы в целом (риск рецессии, риск изменения экономической политики правительства и т.д.).

2. Несистематические риски, связанные с особенностями развития конкретного бизнеса (зависимость от единственного поставщика сырья, от одного потребителя, регулирование конкретного рынка товара или услуги, сильный профсоюз т. д.).

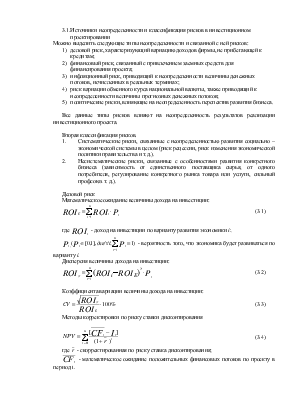

Деловой риск

Математическое ожидание величины дохода на инвестиции:

(3.1)

(3.1)

где ![]() - доход на инвестиции

по варианту развития экономики i;

- доход на инвестиции

по варианту развития экономики i;

- вероятность того,

что экономика будет развиваться по варианту i.

- вероятность того,

что экономика будет развиваться по варианту i.

Дисперсия величины дохода на инвестиции:

(3.2)

(3.2)

Коэффициента вариации величины дохода на инвестиции:

(3.3)

(3.3)

Методы корректировки по риску ставки дисконтирования

(3.4)

(3.4)

где ![]() - скорректированная по

риску ставка дисконтирования;

- скорректированная по

риску ставка дисконтирования;

![]() - математическое

ожидание положительных финансовых потоков по проекту в период t.

- математическое

ожидание положительных финансовых потоков по проекту в период t.

Скорректированная по риску ставка дисконтирования может быть определена следующими методами:

1) метод аналогий;

2) метод учетной b;

3) экспертный метод;

4) расчет ставки дисконтирования как средневзвешенной цены капитала.

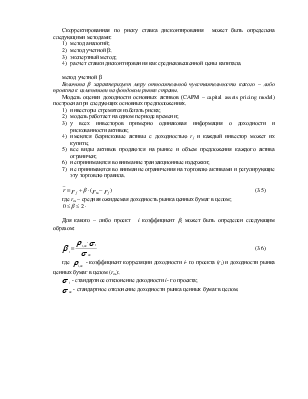

метод учетной b

Величина b характеризует меру относительной чувствительности какого – либо проекта к изменением на фондовом рынке страны.

Модель оценки доходности основных активов (CAPM – capital assets pricing model) построена при следующих основных предположениях.

1) инвесторы стремятся избегать риска;

2) модель работает на одном периоде времени;

3) у всех инвесторов примерно одинаковая информация о доходности и рискованности активов;

4) имеются безрисковые активы с доходностью rf и каждый инвестор может их купить;

5) все виды активов продаются на рынке и объем предложения каждого актива ограничен;

6) не принимаются во внимание транзакционные издержки;

7) не принимаются во внимание ограничения на торговлю активами и регулирующие эту торговлю правила.

![]() (3.5)

(3.5)

где rm – средняя ожидаемая доходность рынка ценных бумаг в целом;

![]() .

.

Для какого – либо проект ![]() i коэффициент bi может быть определен следующим образом:

i коэффициент bi может быть определен следующим образом:

(3.6)

(3.6)

где ![]() - коэффициент

корреляции доходности i- го проекта (ri) и доходности рынка ценных бумаг в целом (rm);

- коэффициент

корреляции доходности i- го проекта (ri) и доходности рынка ценных бумаг в целом (rm);

![]() -

стандартное отклонение доходности i- го проекта;

-

стандартное отклонение доходности i- го проекта;

![]() -

стандартное отклонение доходности рынка ценных бумаг в целом.

-

стандартное отклонение доходности рынка ценных бумаг в целом.

Модификация расчета скорретированной по риску ставки дисконтирования:

![]() (3.7)

(3.7)

где e - часть ставки дисконтирования, зависящая от рейтинга компании, репутации и квалификации ее менеджеров.

Экспертный метод

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.