Текcт к теме 5

1. Термин «венчурный» происходит от английского слова venture, что значить в буквальном переводе «рискованное предприятие или начинание».

2. Функциональная задача венчурного бизнеса состоит в том. чтобы способствовать росту конкретного бизнеса путем предоставления определенной суммы средств в обмен на долю в уставном капитале предприятия.

3. Деньги венчурного инвестора используются для финансирования развития компании и увеличения рыночной стоимости ее бизнеса.

4. Венчурный инвестор, как правило, не претендует на контрольный пакет акций компании. Это делается для того, чтобы сохранить личную заинтересованность инциаторов проекта (первоначальных собственников) в его успешном развитии.

5. В период участия в бизнесе венчурный инвестор оказывает разносторонне содействие развитю проинвестированной компании путем предоставления дополнительных инвестиций, участия в выработке ключевых решений по развитию бизнеса путем участия в работе Совета директоров компании, консультирования менеджеров компании и т.д.

6. По истечении определеного периода времени (обычно от 2 до 5 лет) венчурный инвестор продает свою долю в капитале проинвестированной компани за большую цену, чем он ее приобретал, и получает прибыль.

Истрия развития

США

Европа

1. В Европе венчурный бизнес начал развиваться с конца 70-х годов XX века. Лидером является Великобритания.

2. В конце 90- х годов XX века в ЕС насчитывалось более 500 венчурных фондов, которые ежегодно финансировали проекты на несколько миллиардов долларов.

Россия

1. В 1994 г. ЕБРР начал создавать региональные венчурные фонды. Их было создано 11 в различных регионах России, в т.ч. один - в Новосибирске. Сумма, находившаяся под управление этих фондов, составляла 330 млн. долл.

2. В 2006 г. в РФ действовало более 70 венчурных фондов под управлением которых находилось 4,8 млрд. долл.(данные РАВИ).

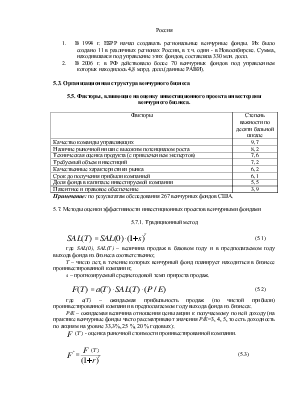

5.3. Организационная структура венчурного бизнеса

5.5. Факторы, влияющие на оценку инвестиционного проекта инвесторами венчурного бизнеса.

|

Факторы |

Степень важности по десяти бальной шкале |

|

Качество команды управляющих |

9,7 |

|

Наличие рыночной ниши с высоким потенциалом роста |

8,2 |

|

Техническая оценка продукта (с привлечением экспертов) |

7,6 |

|

Требуемый объем инвестиций |

7,2 |

|

Качественные характеристики рынка |

6,2 |

|

Срок до получения прибыли компанией |

6,1 |

|

Доля фонда в капитале инвестируемой компании |

5,5 |

|

Патентное и правовое обеспечение |

3,9 |

Примечание: по результатам обследования 267 венчурных фондов США.

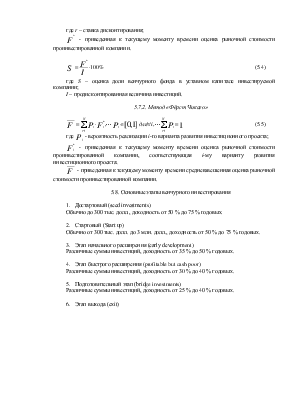

5.7. Методы оценки эффективности инвестиционных проектов венчурными фондами

5.7.1. Традиционный метод

![]() (5.1)

(5.1)

где SAL(0), SAL(T) – величина продаж в базовом году и в предполагаемом году выхода фонда из бизнеса соответственно;

T – число лет, в течение которых венчурный фонд планирует находиться в бизнесе проинвестированной компании;

s – прогнозируемый среднегодовой темп прироста продаж.

![]()

![]() (5.2)

(5.2)

где a(T) – ожидаемая прибыльность продаж (по чистой прибыли) проинвестированной компании в предполагаемом году выхода фонда из бизнеса;

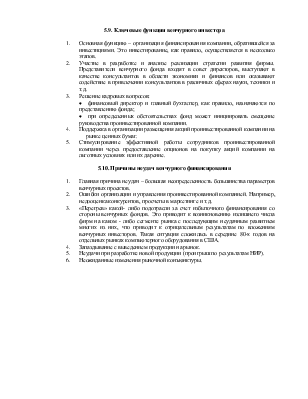

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.