Комментарий

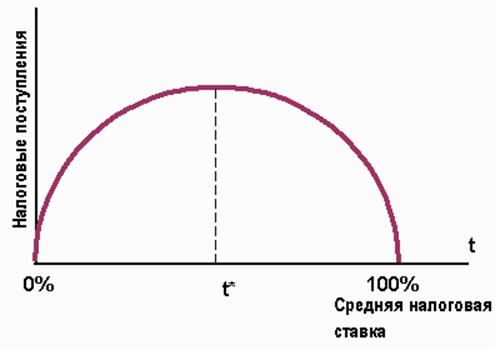

При повышении налоговой ставки до критического значения t* процентный прирост

налоговой ставки превышает процентное снижение объема производства и

совокупного дохода, поэтому налоговые поступления растут, хотя и замедляющимся

темпом. Если же средняя величина налоговой ставки оказывается больше

критического значения, падение совокупного дохода начинает опережать рост

ставки налога, и налоговые поступления начинают падать

с ускоряющимся темпом.

3.2. Временное изменение налоговых ставок и государственный долг

3.2.а. Возможные сценарии поведения домашних хозяйств

Сначала рассмотрим временное изменение налоговых ставок на примере их снижения.

Снижение ставок подоходного налога может восприниматься населением как временное, если у людей нет уверенности, что правительство намерено вслед за сокращением налоговых поступлений сократить свои расходы на эту же величину. В этом случае снижение налогов приведет к образованию бюджетного дефицита, который придется финансировать либо инфляционным способом (эмиссией), либо неинфляционным путем (с помощью займа).

1. При

инфляционном способе финансирования бюджетного дефицита.

2. При

неинфляционном способе финансирования бюджетного дефицита.

3.2.а.1. Сценарий инфляционного финансирования бюджетного дефицита

При монетарном финансировании текущего бюджетного дефицита произойдет всплеск инфляции. Она обесценит денежные доходы домашних хозяйств. В результате рост инфляционного налога "съест" весь прирост дохода, достигнутый снижением подоходного налогообложения. Реальное значение дохода потребителей, следовательно, не изменится, и прироста текущего потребления не произойдет, невзирая на сокращение налоговых сборов.

3.2.а.2. Сценарий неинфляционного финансирования бюджетного дефицита

Если же правительство прибегает к долговому финансированию бюджетного дефицита, то в будущем ему придется возвращать заем с процентами. Безусловно, с этой целью можно провести новый заем и с его помощью оплатить прежнюю задолженность. Но рефинансировать государственный долг до бесконечности нельзя, потому что каждый следующий заем будет больше предыдущего из-за необходимости выплачивать проценты. Рано или поздно рефинансирование придется прекратить и изыскать другой способ оплаты накопленного долга. Для этого существует два способа: снова повысить налоги или все же прибегнуть к эмиссии.

Если домашние хозяйства ожидают, что для оплаты долга правительство выберет первый сценарий, т.е. повышение налогов в будущем, то текущее увеличение своего располагаемого дохода потребители воспримут как временное, и не станут менять уровень сегодняшнего потребления. Весь прирост дохода будет направлен в сбережения с целью компенсации будущего увеличения налогов. Следовательно, временное снижение налогов не приведет к росту потребительского спроса, поскольку с точки зрения текущих потребительских планов сегодняшнее снижение налогов эквивалентно их будущему повышению. Этот тезис носит название теоремы эквивалентности Рикардо.

Комментарий

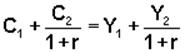

Это можно без труда доказать с помощью двухпериодной модели межвременного

выбора И.Фишера. Сегодняшнее снижение налогов на ![]() T повышает на ту же величину текущий

располагаемый доход домашних хозяйств. Будущее же повышение налогов

составит

T повышает на ту же величину текущий

располагаемый доход домашних хозяйств. Будущее же повышение налогов

составит ![]() T(1

+ r), поскольку придется оплатить не только сам долг, но и накопившиеся

проценты. Тогда располагаемый доход текущего периода YD1

станет равен Y1 +

T(1

+ r), поскольку придется оплатить не только сам долг, но и накопившиеся

проценты. Тогда располагаемый доход текущего периода YD1

станет равен Y1 + ![]() T, а располагаемый доход будущего периода YD2

составит Y2 -

T, а располагаемый доход будущего периода YD2

составит Y2 - ![]() T(1+r).

T(1+r).

До снижение налогов бюджетное ограничение имело вид:

.

.

С учетом текущего и будущего изменений налогов бюджетное ограничение будет выглядеть так:

В результате бюджетное ограничение домашних хозяйств не изменится и объем текущего и будущего потребления останется прежним (рис. 1)

Р и с у н о к 1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.