Розподіл фонду основної зарплати у складі фактично “заробленого” ФОП здійснюють пропорційно до нормативної трудомісткості продукції. Водночас премії у складі ФОЗ можуть розподілятися спеціальними методами, розглянутими нижче.

У теорії та практиці організації оплати праці відомі такі два розподільних елементи, як коефіцієнт трудового внеску /КТВ/ і коефіцієнт трудової участі /КТУ/. КТВ і КТУ – це форми оцінки трудового внеску відповідно до підрозділів за результатами роботи підприємства і окремих робітників за результатами діяльності колективів /бригад/.

КТВ підрозділу підприємства /цеху, дільниці, бригади тощо/ встановлюється, як правило, щоквартально економічною службою підприємства і затверджується радою трудового колективу. Його використовують для обґрунтовування фонду додаткової зарплати, тобто преміальних виплат за підсумками роботи за квартал, рік. Відомі два методи визначення величини КТВ – бальний та розрахунковий. При бальному методі враховується обсяг робіт, виконання плану з номенклатури продукції, її якість і собівартість. При цьому для оцінки КТВ використовують 3-4 основних чинника, встановлюючи експертним шляхом їх значення, наприклад:

виконання завдання з якості продукції – 0,5;

досягнення планового рівня собівартості продукції – 0,2;

виконання плану підрозділу з обсягом виробництва – 0,2;

виконання плану з номенклатури – 0,1.

Фактичний КТВ знаходять як суму бальних оцінок, коректуючи їх значення залежно від досягнутих результатів. Шкали зростання /зменшення/ базових значень ураховують такі чинники, як скорочення витрат ресурсів, втрат від браку тощо.

Більш об’єктивну оцінку трудового внеску підрозділів у кінцеві результати роботи підприємства дає КТВ, знайдений розрахунковим методом. Наприклад, на заводі “Електросигнал” КТВ застосовують для розподілу фонду заробітної плати цеху між виробничими дільницями і службами. Розрахунок виконують за формулою

КТВ = К1 К2 К3 + М,

де К1 – коефіцієнт виконання планового завдання з обсягу виробництва /розраховують як відношення фактичного і планового обсягів/; К2 – коефіцієнт якості продукції /розраховується за стандартом підприємства, див. Розд.11/; К3 – коефіцієнт ритмічності виробництва /розраховується як середній за декадами місяця/; М – сума бальних оцінок за заходи /включаючи надпланові/ з підвищення ефективності роботи цеху.

КТУ – це індивідуальний коефіцієнт трудової участі, що встановлюється /кожного дня чи щомісяця/ радою бригади для конкретного робітника з метою знаходження частки фонду додаткової зарплати /преміального фонду/ кожному члену бригади. Методи розрахунку КТУ наведені у розд. 15.4.

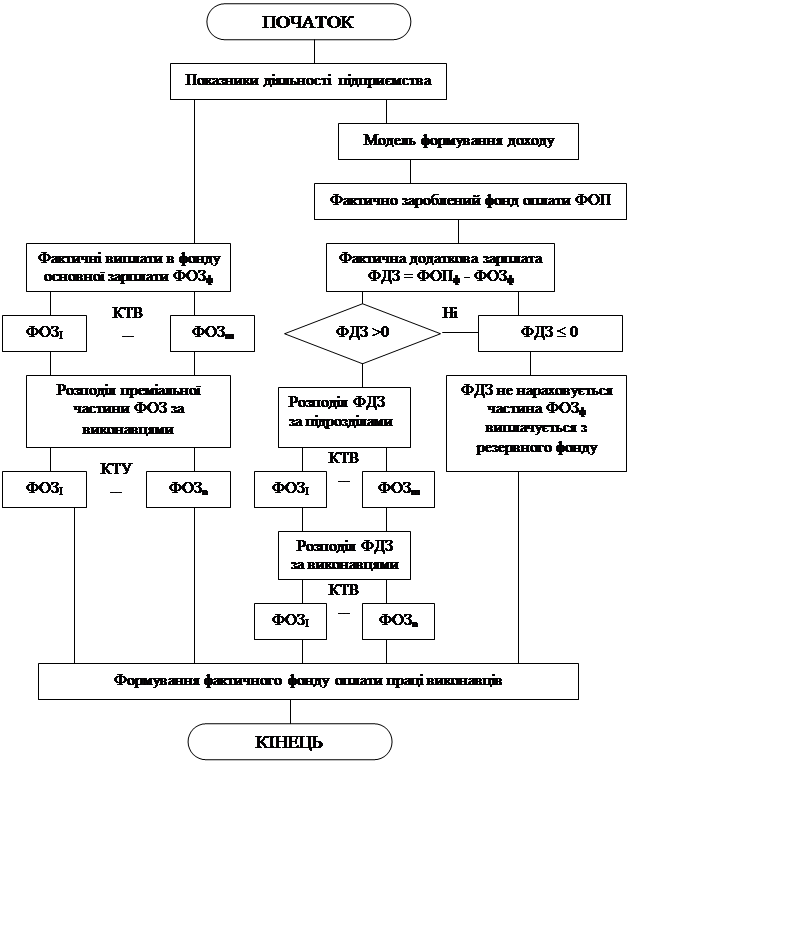

На рис. 15.1 зображена схема розподілу фактичного ФОП підприємства за підрозділами і працівниками. Аналогічні розрахунки виконуються при плановому розділі ФОП, тільки у плані завжди передбачаються фонд додаткової зарплати ФДЗ: ФDЗпа > 0. Як видно із схеми, фактичні виплати з фонду основної зарплати розподіляються за m підрозділами, при цьому, як правило, розподільним елементом виступає нормативна трудомісткість продукції. Преміальна частина фактично ФОЗ розподіляється за n робітниками за допомогою фактичних значень КТУ. Фактична додаткова зарплата розподіляється за підрозділами за допомогою КТВ, а за виконавцями – за допомогою КТУ. Таким чином формується оплата праці кожного працівника, тобто стимули доводяться до кожного виконавця.

|

|||

|

|||

Позитивна роль застосування КТВ, КТУ у розподільному механізмі підприємства полягає у побудові ступінчатої системи розподілу, у доведенні стимулів до низових колективів. Недолік КТВ, КТУ – суб’єктивність бальних оцінок чинників, нерівнозначність чинників у розрахункових формулах, що викривляє оцінку об’єктивного трудового внеску підрозділів та окремих працівників.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.