ТРАСЦЕНАРИЯ

В

настоящее время главные вопросы следующие: как долго сохранится неблагоприятная

конъюнктура и насколько она ухудшится? Мы видим три варианта развития событий и

полагаем, что ситуация на долговых рынках - и внутреннем, и внешнем - будет

определяться событиями на мировых площадках.

Пессимистичный сценарий предполагает дальнейшее

развитие кризиса на мировых финансовых рынках. В этом случае можно ожидать

значительного оттока капитала с российского финансового рынка и исчезновения

ликвидности во вторичном сегменте. Не исключен дефолт по рублевым облигациям.

Только крупные заемщики смогут привлекать новые средства, однако большинство из

них отложит размещения до лучших времен. Кризис ударит по всей экономике: без

заемных средств компании могут сократить объем инвестиционных программ.

Согласно базовому сценарию активность на долговых

рынках осенью восстановится, однако ни спрэды валютных нот, ни номинальная

доходность рублевых облигаций не вернутся на докризисные уровни. Как бы то ни

было, во второй половине октября и ноябре первичный сегмент будет

функционировать более или менее нормально. По-видимому, первым в привычное

состояние вернется внешний рынок, а интерес к рублевому рынку некоторое время

будет ограничен. Уровень ликвидности во вторичном сегменте будет средним. Средние

отечественные компании смогут привлекать финансирование на первичном рынке, но

дороже, чем прежде. Общее влияние долгового рынка на экономику едва ли окажется

сильным.

Оптимистичный сценарий - быстрое восстановление всех

рынков капитала. По сути, это ускоренный вариант базового сценария. Внешний

спрос на рублевые облигации будет высоким. Эмитенты второго и третьего эшелонов

смогут занимать под сравнительно низкие проценты. Естественно, никаких

отрицательных последствий для экономики это не возымеет.

РЕФИНАНСИРОВАНИЕ: НАСКОЛЬКО СЕРЬЕЗНА ЭТА ПРОБЛЕМА?

Интереснее

всего оценить возможный объем дефолтов по рублевым облигациям. В ближайшее

время затруднений с рефинансированием у эмитентов не возникнет. Тому есть две

причины.

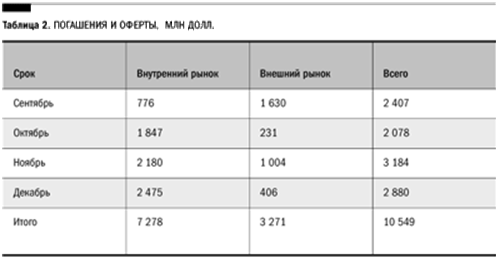

Во-первых, совокупный объем погашений и оферт не

настолько велик (табл. 2). На внешнем рынке большинство заемщиков, которым

предстоит погашать облигации, относится к первому эшелону, сумма долга к

погашению остальных компаний до конца нынешнего года едва превышает 1 млрд долл.

На рынке рублевого долга необходимо учитывать оферты: в нынешней ситуации

разница между объемами оферт и погашений небольшая. По нашим расчетам, если на

внутреннем рынке будет недостаточно ликвидности, то почти все владельцы

облигаций воспользуются правом предъявить бумаги к оферте, несмотря на

возможное повышение купонных ставок. Однако совокупный объем погашений не

достигает критического уровня.

Во-вторых, российские эмитенты, как и прежде, могут

привлекать банковские кредиты. С начала кризиса синдицированные кредиты

получили, в частности, ХКФ-Банк и Банк "Русский Стандарт". Вместо

рефинансирования путем выпуска необеспеченных облигаций компании могут брать

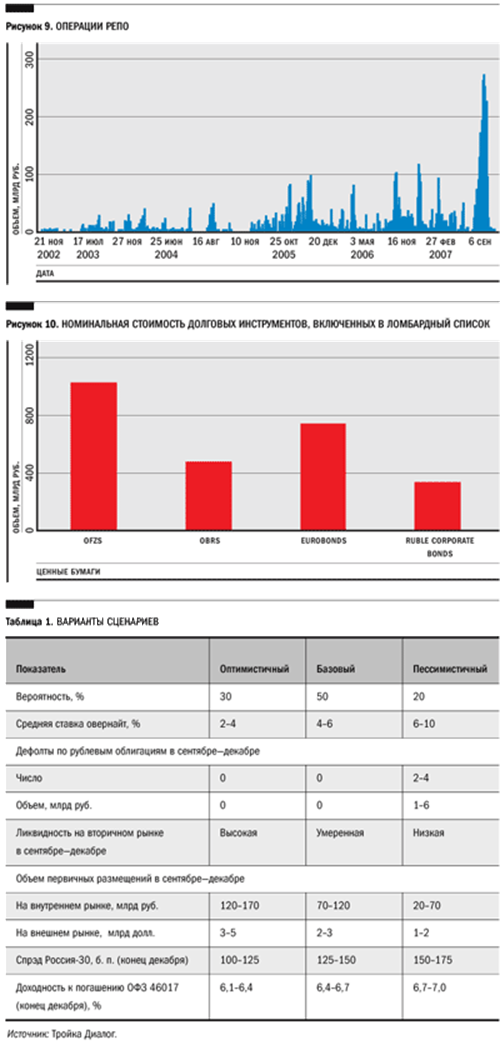

кредиты в российских банках под залог. Ситуация на внутреннем денежном рынке в

начале сентября несколько стабилизировалась: так, ставки однодневного

кредитования (на эти операции приходится основной объем рублевого денежного

рынка) снизились с 7-10% в конце августа до 4-6% в первой половине месяца, а

значит, банковские кредиты остаются одним из доступных способов

рефинансирования. Конечно, эти допущения уместны лишь в базовом и оптимистичном

сценариях, в соответствии с которыми международный рынок капитала в ближайшее

время не преподнесет российскому рынку неприятных неожиданностей. Если ситуация

на мировом рынке осложнится (скажем, из-за трудностей с рефинансированием

коммерческих бумаг), то на рублевом рынке может случиться несколько дефолтов.

Впрочем, мы не думаем, что до конца года их будет много, и полагаем, что даже в

худшем случае совокупный объем дефолтов в 2007 г. не превысит 10 млрд долл.

Правда, в этом случае заемщикам второго и третьего эшелонов доступ на первичный

рынок будет закрыт, а на вторичном рынке сильно расширятся спрэды и резко

снизится ликвидность.

В любом случае, мы с умеренным оптимизмом оцениваем

перспективы рынка рублевых облигаций и ожидаем, что в среднесрочной перспективе

и первичный, и вторичный сегменты сохранят прежние показатели. Более того, как

мы полагаем, осенью несколько крупных российских компаний выйдут на этот рынок

с новыми заимствованиями.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.