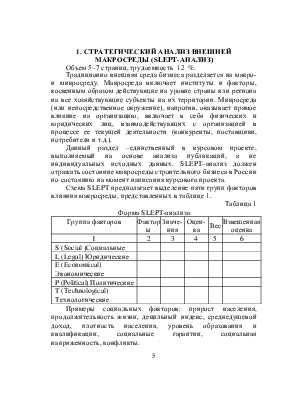

внутренней и внешней среды, разделяя факторы на позитивные и негативные.

Таблица 14

Схема SWOT-анализа

|

Внутренняя среда |

O Возможности 1… 2… |

T Угрозы 1… 2… |

|

S Сильные стороны 1… 2… … |

SO Реализация возможностей |

ST Избежание угроз |

|

W Слабые стороны 1… 2… … |

WO Упущенные возможности |

WT Опасное сочетание |

Примеры формулировок возможностей, которые предоставляет внешняя среда:

– – значительный потенциал спроса и его расширение;

– расширение рынка, открытие новых сегментов;

– ослабление позиций конкурентов;

– возможности вертикальной интеграции;

– появление новых технологий.

Примеры формулировок угроз:

– выход на рынок новых конкурентов;

– рост продаж товаров-заменителей;

– изменения потребностей покупателей;

– возможное сокращение рынка (например при низком значении потенциала спроса);

– агрессивная стратегия главных конкурентов.

Примеры сильных сторон фирмы:

– статус признанного лидера;

– наличие необходимых финансовых ресурсов;

– высокая конкурентоспособность по издержкам;

– наличие собственных технологий;

– навыки осуществления продуктовых инноваций;

– надежный, профессиональный менеджмент;

– достаточность производственных мощностей.

Примеры слабых сторон фирмы:

– устаревшие производственные мощности;

– низкая прибыльность;

– отсутствие требуемых навыков и профессионализма;

– наличие проблем управления;

– отставание в НИОКР;

– слишком узкая продуктовая линия.

После составления таблицы SWOT заполняются внутренние поля SO, ST, WO и WT. Для этого необходимо сопоставить попарно факторы во внешних полях, на пересечении которых образуется внутреннее поле анализа, т.е. ответить на вопросы:

– можно ли реализовать в стратегии возможности, используя сильные стороны компании (SO);

– есть ли возможность противостоять угрозам (и каким), используя сильные стороны (ST);

– какие возможности компания не может реализовать, если они существенны, то нет ли возможности мобилизации ресурсов для устранения слабых сторон (WO);

– каких угроз следует опасаться больше всего (WT) и к каким мерам необходимо прибегнуть для защиты от них.

Таким образом, определяется часть стратегических альтернатив на уровне бизнеса.

3. АНАЛИЗ БИЗНЕС-ПОРТФЕЛЯ

КОРПОРАЦИИ

Объем 4–5 страниц, трудоемкость – 10 %

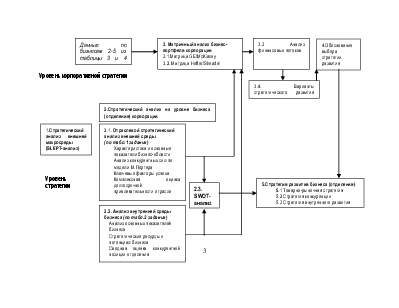

В данной главе необходимо построить две матрицы корпоративного стратегического анализа и провести их анализ, а также рассчитать финансовые потоки и определить варианты стратегического развития корпорации.

Матричный анализ проводится на уровне всей корпорации, с его помощью проводится сравнение привлекательности бизнесов (анализ диверсифицированного бизнес-портфеля, т.е. набора бизнесов).

Матричный анализ позволяет оценить:

– привлекательности каждого направления деятельности, представленного в портфеле (имеет ли смысл в нем работать, не следует ли закрыть данное направление);

– привлекательности каждого направления относительно других (какой из бизнесов более привлекателен, какой менее; в какой стоит инвестировать, а какой необходимо сокращать).

– привлекательности всех отраслей как единого набора, сбалансированности бизнес-портфеля с точки зрения возможности получения краткосрочной и долгосрочной прибыли и обеспечения инвестиций в развитие всех отраслей.

Для построения матриц используются следующие сведения:

1. Данные по ранее проанализированному (в гл. 2) направлению деятельности: размер рынка, стадия жизненного цикла, комплексная оценка привлекательности отрасли, доля бизнеса на рынке, комплексная оценка конкурентоспособности бизнеса.

Данный бизнес фигурирует далее под номером 1.

2. Аналогичные данные по всем остальным бизнесам корпорации (под номерами 2–5), приведенные в табл. 3 задания.

Приведенный ниже пример матричного анализа и анализа финансовых потоков является сквозным, построен на основе одних и тех же исходных данных.

3.1. Матрица GE/McKinsey

Матрица представляет собой пузырьковую диаграмму (см. рис. 2), построенную в следующей системе координат:

– по оси X – конкурентоспособность бизнеса;

– по оси Y – долгосрочная привлекательность отрасли.

Каждое из направлений деятельности (и бизнесов) корпорации изображается на этой системе координат окружностью, центр которой находится в координатах, соответствующих комплексным оценкам конкурентоспособности бизнеса и привлекательности отрасли. Размер окружности пропорционален размеру рынка. Внутри окружности выделяется доля, соответствующая доле бизнеса на данном рынке.

|

Привлекательность отрасли |

Конкурентная позиция бизнеса |

|||

|

Сильная |

Средняя |

Слабая |

||

|

5 3,66 2,33 1 |

Силь- ная |

|

Бизнес 1 45% Бизнес 5, 31% |

|

|

|

Бизнес 3, 80% |

Бизнес 4, 15% |

||

|

Слабая |

|

Бизнес 2, 35% |

||

5 3,66 2,33 1

Рис. 2. Матрица GE/McKinsey (пример)

Каждая ось матрицы разделена на три равные части, соответствующие высокому, среднему и низкому уровням конкурентоспособности бизнеса и привлекательности отрасли. Таким образом, вся матрица будет состоять из девяти квадрантов. Для каждого квадранта авторы матрицы предлагают типовые стратегические варианты, которые можно применить для всех бизнесов, которые попадают в соответствующий квадрант (табл. 12).

Таблица 15

Возможные стратегии в модели GE/McKinsey

|

Привлекательность отрасли |

Конкурентные позиции |

||

|

Сильные |

Средние |

Слабые |

|

|

Сильная |

Победитель (1). Компания-лидер рынка. Стратегии должны быть направлены на удержание позиций: дополнительные инвестиции в развитие, глобальная диверсификация, поглощение конкурентов. Приоритет инвестирования высокий |

Победитель (2). Стабильные позиции, но не лидерство. Определяющей является не корпоративная, а бизнес-стратегия, борьба за лидерство на рынке. Приоритет инвестирования высокий |

Вопрос. После оценки долгосрочных перспектив и сильных сторон фирмы необходимо найти привлекательную нишу и инвестировать (если возможно) либо бросать бизнес |

|

Средняя |

Победитель (3). Необходимы инвестиции для обеспечения роста в наиболее привлекательных сегментах |

Средний бизнес. Основная цель – защита позиций. Необходимы инвестиции в сегменты, обеспечивающие стабильные прибыли и минимальные риски. Приоритет средний |

Проигравший (1). Возможные стратегии: небольшое расширение, минимизация инвестиций либо переход в более привлекательный сегмент, либо выход из бизнеса |

|

Слабая |

Создатели прибыли. Средний приоритет инвестирования: ориентиры на краткосрочную перспективу. Сегментация рынка, нишевая политика |

Проигравший (2). Целесообразна продажа бизнеса или защита конкурентных позиций при минимизации инвестиций |

Проигравший (3). Целесообразен уход с рынка или продажа бизнеса, или функциональные стратегии, направленные на снижение издержек |

Числовая шкала и границы раздела будут соответствовать шкале, которая была принята при оценке привлекательности отрасли и конкурентной позиции бизнеса (в данном случае от 1 до 5 баллов).

3.2. Матрица Hoffer/Schendel

Общие принципы построения такой матрицы аналогичны предыдущей. Однако ее размерность 4 на 4 квадранта, и в ней по оси Y находится стадия жизненного цикла отрасли (см. рис. 3).

|

Стадия эволюции рынка |

Рождение |

|

|||

|

Рост Развертывание |

|

Бизнес 1 45% Бизнес 5 31% |

|

Бизнес 4 15% |

|

|

Зрелость Насыщение |

|

Бизнес 3

|

|||

|

Сокращение Разложение |

Бизнес 2 35% |

||||

|

5 4 3 2 1 Сильная Средняя Слабая Худшая Конкурентная позиция бизнеса |

|||||

Рис. 3 Матрица Хофера-Шенделя (пример)

Рекомендации по стратегиям бизнесов кратко приведены в таблице 16.

Более подробно ознакомиться с рекомендациями авторов матрицы можно в [3, c. 86–89]. Рекомендуется привлечь этот источник для более полного изучения как матрицы GE, так и матрицы Hoffer/Schendel .

Таблица 16

Структура и рекомендуемые стратегии в модели Hoffer/Schendel

|

Стадии эволюции рынка |

Относительная конкурентная позиция бизнеса |

|||

|

Сильная |

Средняя |

Слабая |

Худшая |

|

|

Рождение |

Увеличение доли на рынке |

Раскрутка, ликвидация |

||

|

Рост, развертывание |

Стратегии роста |

|||

|

Зрелость, насыщение |

Увеличение прибыли |

Концен-трация на своем рынке |

||

|

Сокращение, разложение |

Сокращение активов |

|||

Концепция сбалансированности бизнес-портфеля. В отличие от матрицы GE/McKinsey, матрица Hoffer/Schendel используется для оценки бизнес-портфеля (набора бизнесов корпорации) в целом, с точки зрения его сбалансированности.

Для успешного развития корпорации необходимо присутствие ее сильных бизнесов как в отраслях, находящихся на ранних стадиях жизненного цикла, так и в отраслях на стабильных стадиях (зрелости и насыщения).

Сильные бизнесы в стабильных отраслях обеспечивают текущую прибыль корпорации, это основные «генераторы наличности». Но рано или поздно любая отрасль переходит на стадию сокращения. Поэтому важно присутствие корпорации и в развивающихся отраслях. Хотя сильные бизнесы в растущих отраслях в настоящий момент являются потребителями инвестиций, в будущем (когда окажутся на стадии зрелости) они становятся «генераторами наличности». Тогда они будут способны заменить те бизнесы, которые окажутся в сокращающихся отраслях, а общий объем выручки и прибыли корпорации как минимум сохранится на прежнем уровне. Это и есть главное условие сбалансированности бизнес-портфеля.

Выделяют три типа сбалансированных и три – несбалансированных бизнес-портфеля.

Сбалансированные бизнес-портфели:

1. Портфель прибыли. Идея портфеля – в максимизации текущей прибыли, но не в ущерб будущему корпорации. В портфеле преобладают сильные бизнесы, находящиеся на стабильных рынках (стадии зрелости и насыщения). Но корпорация инвестирует и в развивающиеся бизнесы в минимально необходимом объеме с тем, чтобы бизнесы в растущих отраслях со временем заменили существующие с сохранением объемов производства и массы прибыли.

2. Портфель роста предполагает, что вся прибыль инвестируется в растущие бизнесы. В бизнес-портфеле преобладают бизнесы с сильной позицией преимущественно на ранних стадиях жизненного цикла. Таким образом, этот портфель обеспечивает максимальный рост в ущерб краткосрочной прибыли.

3. Сбалансированные портфели представляют собой нечто среднее между первыми двумя вариантами, т.е. достигается баланс между краткосрочными и долгосрочными интересами корпорации.

Несбалансированные портфели:

1. Несбалансированный портфель роста. Портфель с большим количеством бизнесов (в сильных и средних позициях), но на самых ранних стадиях требует значительных инвестиций и увеличивает риск нехватки инвестиций для последующего развития. Такие портфели требуют коррекции – своевременной продажи бизнесов (пока эти бизнесы еще сильны) конкурентам, как только выявляются проблемы с недостаточностью финансовых ресурсов. Если такой коррекции не провести, то в условиях дефицита инвестиций бизнесы начинают быстро терять позиции, как только отрасли оказываются на стадии роста. Формируется несбалансированный портфель со множеством слабых бизнесов на ранних стадиях.Корпорация будет вынуждена избавиться от части таких бизнесов.

2. Несбалансированный портфель прибыли. Наличие стабильных бизнесов на стадии зрелости, но отсутствие или недостаточность развивающихся бизнесов ставит под угрозу будущее компании. В этом случае рекомендуется приобретение или открытие бизнесов в новых, перспективных отраслях.

3. Несбалансированный портфель сокращения. Если новые бизнесы не открывать, со временем формируется портфель с большим количеством бизнесов на последних стадиях жизненного цикла, с резким спадом общих объемов работ и потерей конкурентных позиций корпорации. Такая ситуация угрожает финансовому состоянию компании и требует неотложных мер по реструктуризации портфеля.

В примере на рис.2 бизнес-портфель несбалансирован, он может быть отнесен как к портфелю прибыли так и к портфелю сокращения.

Если растущие бизнесы 1 и 5 компенсируют сокращение бизнеса 2 (т.е. прирост их выручки и прибыли больший, чем сокращение бизнеса 2), то речь идет о несбалансированном портфеле прибыли. Действительно, бизнесы 1 и 5 невелики, значительно меньше текущих генераторов прибыли – бизнесов 2 и 3.

Если бизнес 2 сокращается быстрее, чем растут бизнесы 1 и 5, выручка и прибыль корпорации будет сокращаться, а значит имеет место портфель сокращения.

Кроме того, бизнес 4 находится в слабых позициях, что снижает сбалансированность портфеля и требует корректировки стратегии.

3.3 Анализ финансовых потоков корпорации

Окончательный вывод о сбалансированности бизнес-портфеля требует расчета показателей финансового потока для корпорации. При начальном расчете исходят из предположения, что доли всех бизнесов должны оставаться неизменными, загруженность производственной мощности должна соответствовать оптимальному уровню 85%. При наличии избыточных мощностей планируется их продажа (сокращение активов), при недостатке – закупка оборудования.

Исходные данные для расчета и их источники представлены в таблице 17. Внимание! Если исходные показатели в задании указаны в процентах, их необходимо перевести в доли делением на 100.

Расчет финансового потока приведен в таблице 18.

Таблица 17

Исходные данные для расчета финансового потока

|

Показатель, обозначение |

Источник |

Бизнес1 |

Бизнес 2 |

Бизнес 3 |

Бизнес 4 |

Бизнес 5 |

|

Размер рынка в 2009 году (Р) |

Задание (табл.3 или табл.1 для бизнеса 1) |

140544 |

450125 |

380410 |

217500 |

120800 |

|

Доля бизнеса на рынке (Д) |

Задание (табл. 3 или табл.2 для бизнеса 1) |

0,45 |

0,35 |

0,8 |

0,15 |

0,31 |

|

Рентабельность (убыточность) продукции (Рпр) в долях |

Задание (табл.4 или табл. 2 для бизнеса 1) |

0,31 |

0,29 |

0,13 |

-0,05 |

0,41 |

|

Доля отчислений на технологическое развитие (Дтр) |

то же |

0,17 |

0,09 |

0,02 |

0,05 |

0,1 |

|

Загруженность производственной мощности, (Зпм) |

то же |

0,9 |

0,73 |

0,68 |

0,82 |

0,75 |

|

Темп роста рынка, прогноз на 2010 год (Тр) |

то же |

1,3 |

0,7 |

1,02 |

1,09 |

1,12 |

|

Норма отчислений на развитие тех. базы (Нр) |

то же, =2,5 для бизнеса 1. |

2,5 |

1,14 |

2,17 |

2,36 |

2,38 |

|

Норма дохода от реализации имущества (Нс) |

Нс=0,4*Нр |

1 |

0,456 |

0,868 |

0,944 |

0,952 |

|

Оборачиваемость оборотных средств (Оос) |

Принимается равным 3 |

3 |

3 |

3 |

3 |

3 |

|

Стадия жизненного цикла |

Задание (табл.3), таблица 3 курсового проекта для бизнеса 1 |

рост |

сокращ. |

насыщение |

зрелость |

разверт. |

Таблица 18

Исходный расчет финансового потока (тыс.р.)

|

Показатель, обозначение |

Источник (формула) |

Бизнес1 |

Бизнес 2 |

Бизнес 3 |

Бизнес 4 |

Бизнес 5 |

Сумма |

|

Выручка от реализации в 2009, Вр |

Вр=Р*Д |

63244,8 |

157543,8 |

304328 |

32625 |

37448 |

595189,6 |

|

Прибыль от реализации в 2009 г, Пр |

Пр=(Рпр/(1+Рпр))*Вр |

14966,3 |

35416,8 |

35011,2 |

-1717,11 |

10889,13 |

94566,3 |

|

Налог на прибыль, НП |

20% от Пр; >0 |

2993,3 |

7083,4 |

7002,2 |

0 |

2177,827 |

18913,3 |

|

Отчисления на тех.развитие, Отр |

Отр=Пр*Дтр; >0 |

2544,3 |

3187,5 |

700,2 |

0 |

1088,9 |

7520,9 |

|

Текущая производственная мощность, ПМ |

ПМ=Вр/Зпм |

70272 |

215813,4 |

447541,2 |

39786,6 |

49930,67 |

823343,8 |

|

Прогнозируемый размер рынка в 2010 г, Р1 |

Р1=Р*Тр |

182707,2 |

315087,5 |

388018,2 |

237075 |

135296 |

1258184 |

|

Планируемая доля на рынке в 2010 году, Д1 |

Д1=Д |

0,45 |

0,35 |

0,8 |

0,15 |

0,31 |

|

|

Выручка от реализации, прогноз на 2010 г., Вр1 |

Вр1=Р1*Д1 |

82218,2 |

110280,6 |

310414,6 |

35561,25 |

41941,8 |

580416,4 |

|

Требуемая загруженность производственной мощности в 2010 году, Зпм1 |

Зпм1 = 0,85 |

0,85 |

0,85 |

0,85 |

0,85 |

0,85 |

|

|

Требуемая производственная мощность 2010 г (ПМ1) |

ПМ1=Вр1/Зпм1 |

96727,3 |

129741,9 |

365193,6 |

41836,8 |

49343,2 |

682842,9 |

|

Прирост (снижение) производственной мощности (ППМ) |

ППМ=ПМ1-ПМ либо 0. |

26455,3 |

-86071,4 |

-82347,6 |

2050,2 |

0 |

-139914 |

|

Потребность в фин. ресурсах на развитие производственной базы (Фпб) |

Фпб=ППМ*Нр; при ППМ>0 |

66138,3 |

0 |

0 |

4838,4 |

0 |

70976,8 |

|

Доход от реализации имущества при снижении ПМ (Др) |

Др=-ППМ*Нс; при ППМ<0 |

0 |

39248,6 |

71477,7 |

0 |

0 |

110726,3 |

|

Дополнительная потребность в оборотных средствах (Пос) |

Пос=(Вр1-Вр)/3 |

6324,5 |

-15754,4 |

2028,8 |

978,8 |

1497,9 |

-4924,4 |

|

Финансовый поток (ФП) |

ФП=Пр-НП-Отр+Др-Фпб-Пос |

-63034 |

80148,9 |

96757,6 |

-7534,3 |

6124,5 |

112462,6 |

|

Финансовый поток при частичном заемном финансировании (ФПз) |

ФПз=Пр-НП-Отр+Др-Фпб-Пос* |

-56709,6 |

80148,9 |

98786,4 |

-6555,5 |

7622,4 |

123292,6 |

Все показатели без индекса «1» относятся к последнему отчетному году (в нашем примере это 2009 год). Показатели с индексом 1 относятся к будущему году – в примере это 2010 год, то есть это либо прогнозные, либо планируемые показатели.

Выручка от реализации (Вр, Вр1) рассчитывается как произведение размера рынка (Р, Р1) на долю бизнеса на рынке (Д,Д1).

Для того, чтобы выразить прибыль от реализации в 2009 году (Пр) отметим, что Рпр=Пр/С, Рпр – рентабельность продукции, С – себестоимость, Отсюда Пр= С * Рпр

Выразим себестоимость через выручку и рентабельность.

Окончательная формула имеет вид

Налог на прибыль и отчисления на технологическое развитие рассчитываются исходя из текущей ставки налога (в 2009 году она составляет 20%) и нормы отчислений, указанной в задании соответственно. При отсутствии прибыли (убытке) налог не начисляют и отчисления не проводят (они равны 0).

Для определения производственной мощности отметим, что показатель загруженности производственной мощности (ЗПМ) определяется как частное от деления выручки (Вр) на производственную мощность (ПМ). Отсюда:

Прогнозируемый размер рынка определяется как текущий размер рынка умноженный на прогнозный темп роста рынка.

Планируемая доля бизнеса на рынке Д1 устанавливается студентом. В настоящем начальном расчете она принимается равной текущей доле Д. В последующих расчетах при моделировании вариантов стратегического развития в 4 разделе

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

Внешняя

среда

Внешняя

среда

Сред-няя

Сред-няя