полное восстановление основных средств начисляется по единым нормам амортизационных отчислений, по полное восстановление основных фондов; утвержденным постановлением совета министров СССР 22.10.90. № 1072. Стоимость специальных инструментов, приспособлений и инвентаря, сменного оборудования; погашается только способом списания стоимости пропорционально объему выпущенной продукции.

Стоимость специальных инструментов и специальных приспособлений предназначенных для индивидуальных заказов не используемых в массовом производстве, разрешается полностью погашать в момент передачи в производство. Стоимость по договору проката погашается только линейным способом.

|

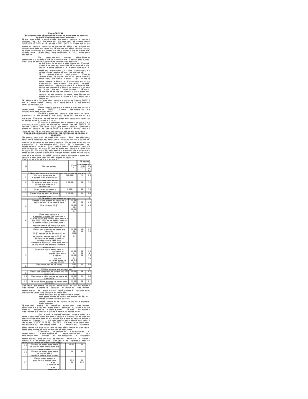

12. |

Начислен износ основного средства производственного назначения |

|

20,23 |

02 |

|

13. |

Начислен износ основного средства обще хозяйственного назначения |

|

26 |

02 |

|

14. |

Индексация износа в результате переоценки - при увеличении - при понижении |

|

83.1 02 |

02 83.1 |

Учет нематериальных активов.

Учет нематериальных активов осуществляется на основании ПБУ – 14/2000 « Учет нематериальных активов.» (приказ минфина РФ №9/Н от 16.10.2000.)

К нематериальным активам могут быть отнесены следующие объекты интеллектуальной собственности (исключительные права)

- исключительное право патента держателя на изобретение промышленный образец

- исключительное авторское право на программы ЭВМ, Базы данных.

- исключительное право владельца на товарный знак и знак обслуживания наименования места производителя товаров.

- деловая репутация фирмы (цена фирмы).

Стоимость нематериальных активов погашается путем: ****** в течении срока полезного использования. Если срок полезного использования определить невозможно, то нормы амортизационных отчислений устанавливаются на 20 лет.

Амортизационные отчисления по нематериальным активам начисляются по всем видам активов независимо от источника приобретения.

Отражение в бухгалтерском учете операций связанных с получением права на использование объекта интеллектуальной собственности ( кроме права пользования наименования товара) осуществляется на основании заключенных между правообладателем и пользователем лицензированных договоров, авторских договоров об использовании произведения.

Пример

Организация может получить исключительное право на использование авторского произведения на основе авторского договора.

1. Д 08 – К 76 – отражение вложения во внеоборотные активы. – 2400 р.

2. Оплачиваем авторский договор Д 76 –К 50 – 2400р.

3. Поставлен на баланс Д 04 – К 08 – 2400.

Куплена программа для ЭВМ у физического лица по договору купли-продажи.

1. Вложения в основные средства Д 08 – К 76 – 2400

2. Оплата ОС Д 76 К 50 – 2400.

3. Поставлен на баланс Д 01 – К 08 – 2400.

В данном случае приобретена вещь, дискета, а не право.

Предприятие становится собственником нематериальных активов путем получения вкладов в УК, оплатой на право пользования, реорганизацией, безвозмездного получения от организаций или юридических лиц. В момент создания предприятия или реорганизации предприятия возникают затраты, которые могут быть отнесены к категории нематериальных активов, если затраты оговорены в учредительных документах.

· Затраты на регистрацию предприятия в ГРП (государственная регистрационная палата).

· Затраты на открытие счета в банке.

· Затраты на оформление товарных знаков.

· Затраты на использование Российской символики.

· Затраты на оформление бланков, печатей, вновь созданной организации или реорганизации.

Стоимость нематериальных активов погашается путем перенесения части стоимости в размере начисленных амортизационных отчислений на произведенный продукт, выполненную работу оказанные услуги.

Пример:

Поступившие нематериальные активы в счет вклада в УК, по стоимости определяемой сторонами.

1. Задолженность учредителей во вкладам в УК. Д 75 К 80.

2. Принят нематериальный актив в счет вклада в УК. Д 04 – К 75.

Приобретения нематериальных активов за плату по авторскому договору Д 08 –К 76 ( в т.ч. НДС ) 3600.

Оплачиваем стоимость нематериального актива Д 76 К 51 (в т.ч. НДС).

Оприходован Д 04 К 08 – 3000.

Нематериальные активы получены безвозмездно от разработчика по авторскому договору дарения Д 04 – К 98 – 48000.

Начислены амортизационные отчисления за 1 квартал при условии, что имущество будет служить 4 года. Д 26 К 05 – 300.

Списываются доходы будущих периодов сумму равной начисленной амортизации Д 98 - 91.9 – 300.

Нематериальные активы разработаны на самом предприятии. (для того что бы оприходовать такой нематериальный актив предприятие должно заключить с разработчиком авторский договор, в котором указывается сумма вознаграждения за разработку программы для ЭВМ.)

1. отражаем затраты на разработку программы для ЭВМ Д 26 К70, 69, 10/9, 76, 05… -10000р.

2. Оприходованы нематериальный актив Д 04 – К 26 – 10000 р.

3. Начислена амортизация за 1 месяц.

Билет № 27

Учетные регистры и формы бухучета.

Учетные регистры представляют собой специальным образом разграфленные листы, в которые производится записи текущих учетных хозяйственных операций. Запись хозяйственной операции в регистры называется учетной регистрацией.

Отражение хозяйственной операции в учетном регистре это 2-ой этап учетных работ.

В учетных регистрах группируются и систематизируются по счетам данные о состоянии и движении хозяйственных средств и источников их образования.

Записи используются для контроля за хозяйственной деятельностью предприятия, последующего экономического анализа и подготовки информации для принятия управленческих решений.

По данным приведенным в учетных регистрах определяется финансовый результат работы предприятия.

КЛАССИФИКАЦИЯ РЕГИСТРОВ ПО ВНЕШНЕЙ ФОРМЕ.

По внешней форме учетные регистры могут быть свободными листами, карточными и книгами.

Регистры обязательно имеет наименование журнал-ордер, ведомость и другие указания периода на который рассчитан регистр.

Удобство их использования заключается в том, что они скреплены между собой и поэтому могут заполнятся несколькими работниками одновременно. Свободные листы могут применяться в качестве учетных регистров для всех видов учетных записей.

Карточки используются для ведения аналитического учета товарно-материальных ценностей, различного рода расчетов и затрат на производство.

Обязательными реквизитами карточек являются: наименование предприятия, наименование и по синтетическому и аналитическому учету, количество, единицы измерения ( для карточек суммового учета).

Карточки:

— контокоррентные – применяются для учета в денежном выражении расчетов с дебиторами и кредиторами, подотчетными лицами и т.д.

— Количественно-суммового учета – применяются для учета товарно-материальных ценностей.

— Книги – отличаются тем, что помещенные в них листы скреплены переплетом.

Листы учетной книги нумеруются , книга сшивается, скрепляется

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.