содержит, в основном, офисы, имеющие отдельные входы со стороны улицы или из торговой галереи. Из парковочного холла организована лифтовая и лестничная связь с торговой галереей и с частью офисов. Благодаря стоечно-балочной конструкции здания коммерческие и офисные помещения легко могут быть перепланированы и разделены на отдельные блоки.

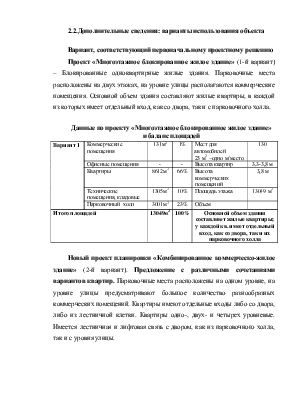

Данные по проекту «Офисно-коммерческое здание» и баланс площадей

|

Вариант 3 |

Коммерческие помещения |

1957м2 |

15% |

Мест для автомобилей 23 м2 –одно м/место |

57 |

|

Офисные помещения |

7568м2 |

58% |

Высота квартир |

3,4 м |

|

|

Квартиры |

- |

- |

Высота коммерческих помещений |

3,8 м |

|

|

Технические помещения |

2218м2 |

17% |

Площадь этажа |

13049 м2 |

|

|

Парковочный холл |

1306м2 |

10% |

Объем |

|

|

|

Итого площадей |

13049м2 |

100% |

Здание содержит офисы, имеющие отдельные входы со стороны улицы или из торговой галереи. |

||

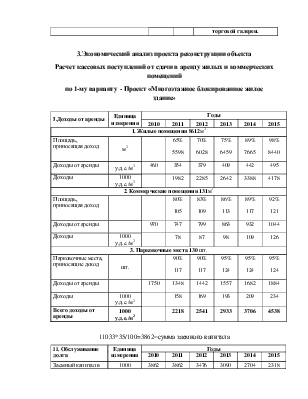

3.Экономический анализ проекта реконструкции объекта

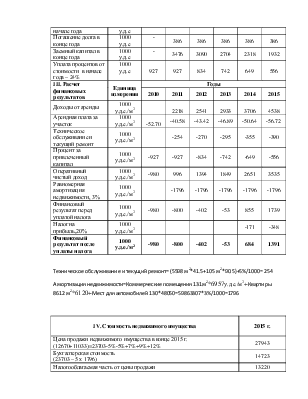

Расчет кассовых поступлений от сдачи в аренду жилых и коммерческих помещений

по 1-му варианту - Проект «Многоэтажное блокированное жилое здание»

|

I.Доходы от аренды |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

1. Жилые помещения 8612м2 |

|||||||

|

Площадь, приносящая доход |

м2 |

65% 5598 |

70% 6028 |

75% 6459 |

89% 7665 |

98% 8440 |

|

|

Доходы от аренды |

у.д.е./м2 |

460 |

354 |

379 |

409 |

442 |

495 |

|

Доходы |

1000 у.д.е./м2 |

1982 |

2285 |

2642 |

3388 |

4178 |

|

|

2. Коммерческие помещения 131м2 |

|||||||

|

Площадь, приносящая доход |

80% 105 |

83% 109 |

86% 113 |

89% 117 |

92% 121 |

||

|

Доходы от аренды |

970 |

747 |

799 |

863 |

932 |

1044 |

|

|

Доходы |

1000 у.д.е./м2 |

78 |

87 |

98 |

109 |

126 |

|

|

3. Парковочные места 130 шт. |

|||||||

|

Парковочные места, приносящие доход |

шт. |

90% 117 |

90% 117 |

95% 124 |

95% 124 |

95% 124 |

|

|

Доходы от аренды |

1750 |

1348 |

1442 |

1557 |

1682 |

1884 |

|

|

Доходы |

1000 у.д.е./м2 |

158 |

169 |

193 |

209 |

234 |

|

|

Всего доходы от аренды |

1000 у.д.е./м2 |

2218 |

2541 |

2933 |

3706 |

4538 |

|

11033*35/100=3862=сумма заемного капитала

|

II. Обслуживание долга |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Заемный капитал в начале года |

1000 у.д.е |

3862 |

3862 |

3476 |

3090 |

2704 |

2318 |

|

Погашение долга в конце года |

1000 у.д.е |

- |

386 |

386 |

386 |

386 |

386 |

|

Заемный капитал в конце года |

1000 у.д.е |

- |

3476 |

3090 |

2704 |

2318 |

1932 |

|

Уплата процентов от стоимости в начале года – 24% |

1000 у.д.е |

927 |

927 |

834 |

742 |

649 |

556 |

|

III. Расчет финансовых результатов |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Доходы от аренды |

1000 у.д.е./м2 |

2218 |

2541 |

2933 |

3706 |

4538 |

|

|

Арендная плата за участок |

1000 у.д.е./м2 |

-52.70 |

-40.58 |

-43.42 |

-46.89 |

-50.64 |

-56.72 |

|

Техническое обслуживание и текущий ремонт |

1000 у.д.е./м2 |

-254 |

-270 |

-295 |

-355 |

-390 |

|

|

Процент за привлеченный капитал |

1000 у.д.е./м2 |

-927 |

-927 |

-834 |

-742 |

-649 |

-556 |

|

Оперативный чистый доход |

1000 у.д.е./м2 |

-980 |

996 |

1394 |

1849 |

2651 |

3535 |

|

Равномерная амортизация недвижимости, 3% |

1000 у.д.е./м2 |

-1796 |

-1796 |

-1796 |

-1796 |

-1796 |

|

|

Финансовый результат перед уплатой налога |

1000 у.д.е./м2 |

-980 |

-800 |

-402 |

-53 |

855 |

1739 |

|

Налог на прибыль,20% |

1000 у.д.е./м2 |

-171 |

-348 |

||||

|

Финансовый результат после уплаты налога |

1000 у.д.е./м2 |

-980 |

-800 |

-402 |

-53 |

684 |

1391 |

Техническое обслуживание и текущий ремонт= (5598 м2*41.5+105 м2*90.5)+5%/1000= 254

Амортизация недвижимости=Коммерческие помещения 131м2*6957у.д.е./м2+Квартиры 8612 м2*6120+Мест для автомобилей 130*48050=59863307*3%/1000=1796

|

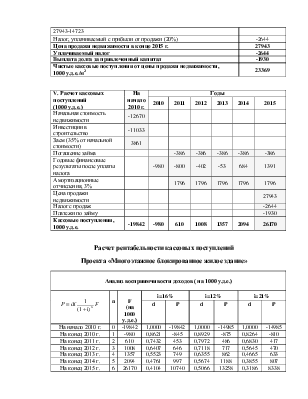

IV. Стоимость недвижимого имущества |

2015 г. |

|

Цена продажи недвижимого имущества в конце 2015 г. (12670+11033)=23703-5%-5%+7%+9%+12% |

27943 |

|

Бухгалтерская стоимость (23703 – 5 х 1796) |

14723 |

|

Налогооблагаемая часть от цены продажи 27943-14723 |

13220 |

|

Налог, уплачиваемый с прибыли от продажи (20%) |

-2644 |

|

Цена продажи недвижимости в конце 2015 г. |

27943 |

|

Уплачиваемый налог |

-2644 |

|

Выплата долга за привлеченный капитал |

-1930 |

|

Чистые кассовые поступления от цены продажи недвижимости, 1000 у.д.е./м2 |

23369 |

|

V. Расчет кассовых поступлений (1000 у.д.е.) |

На начало 2010 г. |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Начальная стоимость недвижимости |

-12670 |

||||||

|

Инвестиции в строительство |

-11033 |

||||||

|

Заем (35% от начальной стоимости) |

3861 |

||||||

|

Погашение займа |

-386 |

-386 |

-386 |

-386 |

-386 |

||

|

Годовые финансовые результаты после уплаты налога |

-980 |

-800 |

-402 |

-53 |

684 |

1391 |

|

|

Амортизационные отчисления, 3% |

1796 |

1796 |

1796 |

1796 |

1796 |

||

|

Цена продажи недвижимости |

27943 |

||||||

|

Налог с продаж |

-2644 |

||||||

|

Платежи по займу |

-1930 |

||||||

|

Кассовые поступления, 1000 у.д.е. |

-19842 |

-980 |

610 |

1008 |

1357 |

2094 |

26170 |

Расчет рентабельности кассовых поступлений

Проекта «Многоэтажное блокированное жилое здание»

|

Анализ восприимчивости доходов ( на 1000 у.д.е.) |

||||||||

|

|

n |

F (на 1000 у.д.е.) |

i=16% |

i=12% |

i=21% |

|||

|

d |

P |

d |

P |

d |

P |

|||

|

На начало 2010 г. |

0 |

-19842 |

1,0000 |

-19842 |

1,0000 |

-14985 |

1,0000 |

-14985 |

|

На конец 2010 г. |

1 |

-980 |

0,8621 |

-845 |

0,8929 |

-875 |

0,8264 |

-810 |

|

На конец 2011 г. |

2 |

610 |

0,7432 |

453 |

0,7972 |

486 |

0,6830 |

417 |

|

На конец 2012 г. |

3 |

1008 |

0,6407 |

646 |

0,7118 |

717 |

0,5645 |

470 |

|

На конец 2013 г. |

4 |

1357 |

0,5523 |

749 |

0,6355 |

862 |

0,4665 |

633 |

|

На конец 2014 г. |

5 |

2094 |

0,4761 |

997 |

0,5674 |

1188 |

0,3855 |

807 |

|

На конец 2015 г. |

6 |

26170 |

0,4104 |

10740 |

0,5066 |

13258 |

0,3186 |

8338 |

|

Текущая стоимость кассовых поступлений на начало 2010 г. (на 1000 у.д.е.) |

|

|

|

|||||

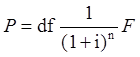

|

F – будущие кассовые поступления (на 1000 у.д.е.); i – процента ставка; P - текущая стоимость кассовых поступлений; n – время; d-коэффициент дисконтирования |

||||||||

Вывод: Инвестиционный проект является рентабельным при требовании доходности инвестиций 12%.

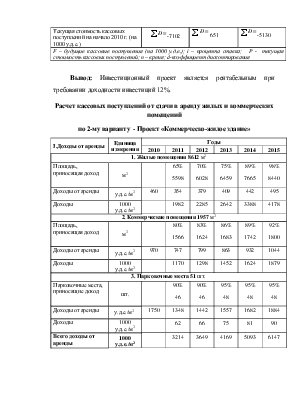

Расчет кассовых поступлений от сдачи в аренду жилых и коммерческих помещений

по 2-му варианту - Проект «Коммерческо-жилое здание»

|

I.Доходы от аренды |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

1. Жилые помещения 8612 м2 |

|||||||

|

Площадь, приносящая доход |

м2 |

65% 5598 |

70% 6028 |

75% 6459 |

89% 7665 |

98% 8440 |

|

|

Доходы от аренды |

у.д.е./м2 |

460 |

354 |

379 |

409 |

442 |

495 |

|

Доходы |

1000 у.д.е./м2 |

1982 |

2285 |

2642 |

3388 |

4178 |

|

|

2. Коммерческие помещения 1957 м2 |

|||||||

|

Площадь, приносящая доход |

м2 |

80% 1566 |

83% 1624 |

86% 1683 |

89% 1742 |

92% 1800 |

|

|

Доходы от аренды |

у.д.е./м2 |

970 |

747 |

799 |

863 |

932 |

1044 |

|

Доходы |

1000 у.д.е./м2 |

1170 |

1298 |

1452 |

1624 |

1879 |

|

|

3. Парковочные места 51 шт. |

|||||||

|

Парковочные места, приносящие доход |

шт. |

90% 46 |

90% 46 |

95% 48 |

95% 48 |

95% 48 |

|

|

Доходы от аренды |

у.д.е./м2 |

1750 |

1348 |

1442 |

1557 |

1682 |

1884 |

|

Доходы |

1000 у.д.е./м2 |

62 |

66 |

75 |

81 |

90 |

|

|

Всего доходы от аренды |

1000 у.д.е./м2 |

3214 |

3649 |

4169 |

5093 |

6147 |

|

16549*55/100=9102=сумма заемного капитала

|

II. Обслуживание долга |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Заемный капитал в начале года |

1000 у.д.е |

9102 |

9102 |

8192 |

7282 |

6372 |

5462 |

|

Погашение долга в конце года |

1000 у.д.е |

910 |

910 |

910 |

910 |

910 |

|

|

Заемный капитал в конце года |

1000 у.д.е |

8192 |

7282 |

6372 |

5462 |

4552 |

|

|

Уплата процентов от стоимости в начале года – 24% |

1000 у.д.е |

2184 |

2184 |

1966 |

1748 |

1529 |

1311 |

|

III. Расчет финансовых результатов |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Доходы от аренды |

1000 у.д.е./м2 |

3214 |

3649 |

4169 |

5093 |

6147 |

|

|

Арендная плата за участок |

1000 у.д.е./м2 |

52.70 |

40.58 |

43.42 |

46.89 |

50.64 |

56.72 |

|

Техническое обслуживание и текущий ремонт |

1000 у.д.е./м2 |

393 |

413 |

446 |

514 |

554 |

|

|

Процент за привлеченный капитал |

1000 у.д.е./м2 |

2184 |

2184 |

1966 |

1748 |

1529 |

1311 |

|

Оперативный чистый доход |

1000 у.д.е./м2 |

-2337 |

596 |

1227 |

1928 |

2999 |

4225 |

|

Равномерная амортизация недвижимости, 3% |

1000 у.д.е./м2 |

1994 |

1994 |

1994 |

1994 |

1994 |

|

|

Финансовый результат перед уплатой налога |

1000 у.д.е./м2 |

-2337 |

-1398 |

-767 |

-66 |

1005 |

2231 |

|

Налог на прибыль,20% |

1000 у.д.е./м2 |

201 |

446 |

||||

|

Финансовый результат после уплаты налога |

1000 у.д.е./м2 |

-2337 |

-1398 |

-767 |

-66 |

804 |

1785 |

Амортизация недвижимости=Коммерческие помещения 1624м2*6957у.д.е./м2+Квартиры 8612 м2*6120+Мест для автомобилей 51*48050=66454158*3%/1000=1994

|

IV. Стоимость недвижимого имущества |

2015 г. |

|

Цена продажи недвижимого имущества в конце 2015 г. (12670+16549)=29219-5%-5%+7%+9%+12% |

34446 |

|

Бухгалтерская стоимость (29219 – 5 х 1994) |

19249 |

|

Налогооблагаемая часть от цены продажи 34446-19249 |

15197 |

|

Налог, уплачиваемый с прибыли от продажи (20%) |

-3039 |

|

Цена продажи недвижимости в конце 2015 г. |

34446 |

|

Уплачиваемый налог |

-3039 |

|

Выплата долга за привлеченный капитал |

-4550 |

|

Чистые кассовые поступления от цены продажи недвижимости, 1000 у.д.е./м2 |

26857 |

|

V. Расчет кассовых поступлений (1000 у.д.е.) |

На начало 2010 г. |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Начальная стоимость недвижимости |

-12670 |

||||||

|

Инвестиции в строительство |

-16549 |

||||||

|

Заем (45% от начальной стоимости) |

9102 |

||||||

|

Погашение займа |

-910 |

-910 |

-910 |

-910 |

-910 |

||

|

Годовые финансовые результаты после уплаты налога |

-2337 |

-1398 |

-767 |

-66 |

804 |

1785 |

|

|

Амортизационные отчисления, 3% |

1994 |

1994 |

1994 |

1994 |

1994 |

||

|

Цена продажи недвижимости |

34446 |

||||||

|

Налог с продаж |

-3039 |

||||||

|

Платежи по займу |

-4550 |

||||||

|

Кассовые поступления, 1000 у.д.е. |

-20117 |

-2337 |

-314 |

317 |

1018 |

1888 |

26857 |

Расчет рентабельности кассовых поступлений

Проекта «Коммерческо-жилое здание»

|

Анализ восприимчивости доходов ( на 1000 у.д.е.) |

||||||||

|

|

n |

F (на 1000 у.д.е.) |

i=20% |

i=14% |

i=8% |

|||

|

d |

P |

d |

P |

d |

P |

|||

|

На начало 2010 г. |

0 |

-20117 |

1,0000 |

-20117 |

1,0000 |

-20117 |

1,0000 |

-20117 |

|

На конец 2010 г. |

1 |

-2337 |

0,833 |

-1947 |

0,877 |

-2050 |

0,926 |

-2164 |

|

На конец 2011 г. |

2 |

-314 |

0,694 |

-218 |

0,769 |

-241 |

0,857 |

-269 |

|

На конец 2012 г. |

3 |

318 |

0,579 |

184 |

0,675 |

215 |

0,794 |

252 |

|

На конец 2013 г. |

4 |

1018 |

0,482 |

491 |

0,592 |

603 |

0,735 |

748 |

|

На конец 2014 г. |

5 |

1888 |

0,402 |

759 |

0,519 |

980 |

0,681 |

1286 |

|

На конец 2015 г. |

6 |

26857 |

0,335 |

8997 |

0,456 |

12247 |

0,630 |

16920 |

|

Текущая стоимость кассовых поступлений на начало 2010 г. (на 1000 у.д.е.) |

|

|

|

|||||

|

F – будущие кассовые поступления (на 1000 у.д.е.); i – процента ставка; P - текущая стоимость кассовых поступлений; n – время; d-коэффициент дисконтирования |

||||||||

Вывод: Инвестиционный проект является не рентабельным.

Расчет кассовых поступлений от сдачи в аренду жилых и коммерческих помещений

по 3-му варианту - Проект «Офисно-коммерческое здание»

|

I.Доходы от аренды |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

1. Офисные помещения7568м2 |

|||||||

|

Площадь, приносящая доход |

м2 |

65% 4919 |

70% 5298 |

75% 5676 |

89% 6736 |

98% 7417 |

|

|

Доходы от аренды |

у.д.е./м2 |

815 |

628 |

672 |

726 |

784 |

878 |

|

Доходы |

1000 у.д.е./м2 |

3089 |

3560 |

4121 |

5281 |

6512 |

|

|

2. Коммерческие помещения 1957 м2 |

|||||||

|

Площадь, приносящая доход |

м2 |

80% 1566 |

83% 1624 |

86% 1683 |

89% 1742 |

92% 1800 |

|

|

Доходы от аренды |

у.д.е./м2 |

970 |

747 |

799 |

863 |

932 |

1044 |

|

Доходы |

1000 у.д.е./м2 |

1170 |

1298 |

1452 |

1624 |

1879 |

|

|

3. Парковочные места 57 шт. |

|||||||

|

Парковочные места, приносящие доход |

шт. |

90% 51 |

90% 51 |

95% 54 |

95% 54 |

95% 54 |

|

|

Доходы от аренды |

у.д.е./м2 |

1750 |

1348 |

1442 |

1557 |

1682 |

1884 |

|

Доходы |

1000 у.д.е./м2 |

69 |

74 |

84 |

91 |

102 |

|

|

Всего доходы от аренды |

1000 у.д.е./м2 |

4328 |

4932 |

5657 |

6996 |

8493 |

|

20963*65/100=13626=сумма заемного капитала

|

II. Обслуживание долга |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Заемный капитал в начале года |

1000 у.д.е |

13626 |

13626 |

12263 |

10900 |

9537 |

8174 |

|

Погашение долга в конце года |

1000 у.д.е |

1363 |

1363 |

1363 |

1363 |

1363 |

|

|

Заемный капитал в конце года |

1000 у.д.е |

12263 |

10900 |

9537 |

8174 |

6811 |

|

|

Уплата процентов от стоимости в начале года – 24% |

1000 у.д.е |

3270 |

3270 |

2943 |

2616 |

2289 |

1962 |

|

III. Расчет финансовых результатов |

Единица измерения |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Доходы от аренды |

1000 у.д.е./м2 |

4328 |

4932 |

5657 |

6996 |

8493 |

|

|

Арендная плата за участок |

1000 у.д.е./м2 |

73,10 |

56,28 |

60,21 |

65,02 |

70,22 |

78,64 |

|

Техническое обслуживание и текущий ремонт |

1000 у.д.е./м2 |

616 |

651 |

706 |

829 |

901 |

|

|

Процент за привлеченный капитал |

1000 у.д.е./м2 |

3270 |

3270 |

2943 |

2616 |

2289 |

1962 |

|

Оперативный чистый доход |

1000 у.д.е./м2 |

386 |

1278 |

2270 |

3808 |

5551 |

|

|

Равномерная амортизация недвижимости, 3% |

1000 у.д.е./м2 |

1882 |

1882 |

1882 |

1882 |

1882 |

|

|

Финансовый результат перед уплатой налога |

1000 у.д.е./м2 |

-3343 |

-1496 |

-604 |

734 |

1926 |

3669 |

|

Налог на прибыль,20% |

1000 у.д.е./м2 |

147 |

385 |

734 |

|||

|

Финансовый результат после уплаты налога |

1000 у.д.е./м2 |

-3343 |

-1496 |

-604 |

587 |

1541 |

2935 |

Амортизация недвижимости=Коммерческие помещения 1957м2*6957у.д.е./м2+Офисные помещения7568м2*6130+Мест для автомобилей 57*48050=62745539*3%/1000=1882

|

IV. Стоимость недвижимого имущества |

2015 г. |

|

Цена продажи недвижимого имущества в конце 2015 г. (12670+20963)=33633-5%-5%+7%+9%+12% |

39650 |

|

Бухгалтерская стоимость (33633 – 5 х1882) |

24223 |

|

Налогооблагаемая часть от цены продажи 39650-24223 |

15427 |

|

Налог, уплачиваемый с прибыли от продажи |

-3085 |

|

Цена продажи недвижимости в конце 2015 г. |

39650 |

|

Уплачиваемый налог |

-3085 |

|

Выплата долга за привлеченный капитал |

-6815 |

|

Чистые кассовые поступления от цены продажи недвижимости, 1000 у.д.е./м2 |

29750 |

|

V. Расчет кассовых поступлений (1000 у.д.е.) |

На начало 2010 г. |

Годы |

|||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Начальная стоимость недвижимости |

-12670 |

||||||

|

Инвестиции в строительство |

-20963 |

||||||

|

Заем (65% от начальной стоимости) |

13626 |

||||||

|

Погашение займа |

-1363 |

-1363 |

-1363 |

-1363 |

-1363 |

-1363 |

|

|

Годовые финансовые результаты после уплаты налога |

-3343 |

-1496 |

-604 |

587 |

1541 |

2935 |

|

|

Амортизационные отчисления, 3% |

1882 |

1882 |

1882 |

1882 |

1882 |

1882 |

|

|

Цена продажи недвижимости |

39650 |

||||||

|

Налог с продаж |

-3085 |

||||||

|

Платежи по займу |

-6815 |

||||||

|

Кассовые поступления, 1000 у.д.е. |

-20007 |

-2824 |

-977 |

-85 |

1106 |

2060 |

29750 |

Расчет рентабельности кассовых поступлений

Проекта «Офисно-коммерческое здание»

|

Анализ восприимчивости доходов ( на 1000 у.д.е.) |

||||||||

|

|

n |

F (на 1000 у.д.е.) |

i=30% |

i=25% |

i=19% |

|||

|

d |

P |

d |

P |

d |

P |

|||

|

На начало 2010 г. |

0 |

-20007 |

1,0000 |

-20007 |

1,0000 |

-20007 |

1,0000 |

-20007 |

|

На конец 2010 г. |

1 |

-2824 |

0,769 |

-2172 |

0,800 |

-2259 |

0,840 |

-2372 |

|

На конец 2011 г. |

2 |

-977 |

0,592 |

-578 |

0,640 |

-625 |

0,706 |

-690 |

|

На конец 2012 г. |

3 |

-85 |

0,455 |

-39 |

0,512 |

-44 |

0,593 |

-50 |

|

На конец 2013 г. |

4 |

1106 |

0,350 |

387 |

0,410 |

453 |

0,499 |

552 |

|

На конец 2014 г. |

5 |

2060 |

0,269 |

554 |

0,328 |

676 |

0,419 |

863 |

|

На конец 2015 г. |

6 |

29750 |

0,207 |

6158 |

0,262 |

7795 |

0,352 |

10472 |

|

Текущая стоимость кассовых поступлений на начало 2010 г. (на 1000 у.д.е.) |

|

|

|

|||||

|

F – будущие кассовые поступления (на 1000 у.д.е.); i – процента ставка; P - текущая стоимость кассовых поступлений; n – время; d-коэффициент дисконтирования |

||||||||

Вывод: Инвестиционный проект является не рентабельным.

Из трех предложенных проектов наиболее выгодным является первый проект «Многоэтажное блокированное жилое здание», т.к. только в нем при ставке дисконта 8% восприимчивость доходов имеет положительное значение. Так же по итогам проведенных исследований генерального плана реконструкции г.Москвы можно сделать вывод, что округ Бутырский является «спальным» районом , и самым перспективным проектом будет тот, который обеспечит жилыми застройками : жилые дома, гостинницы. Так же по итогам анализа продаж жилых помещений в этом районе можно сделать вывод, что спрос на квартиры достаточно высок и цены на квартиры практически на уровне цен на квартиры в новостройках в соседних районах.

Хорошо развитая инфраструктура привлекает покупателей приобретать жилье в Бутырском районе.

SWOT-анализ

Сильные стороны проекта: наиболее полное удовлетворение потребительского спроса на жилье, высокие цены за кв.метр жилья, площадь застройки достаточно большая, т.к. в этом районе много пятиэтажек, подлежащих сносу.

Слабые стороны : в этом районе слабо развита дорожная инфрастуктура ( например на улице Яблочкова одностороннее движение), что при увеличении проживающих приведет к затруднению дорожного движения, так же на территории района мало детских садов и школ ( даже в настоящее время существует проблема устройства ребенка в школу или детский сад – ген.план предусматривает развитие района и в этом направлении), в настоящее время идет строительство люблинской линии

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.