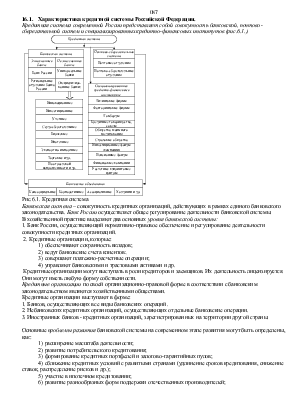

Основным видом банковской деятельности является кредитование. Кредиты можно классифицировать по различным признакам. Прежде всего, по основным группам заемщиков: кредит хозяйствующим субъектам, населению, государственным органам власти, нерезидентам, иностранным государствам.

По назначению (направлению) различают кредит: потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный.

В зависимости от сферы функционирования банковские кредиты, предоставляемые предприятиям всех отраслей хозяйства (т.е. хозяйствующим субъектам), могут быть двух видов: ссуды, участвующие в расширенном воспроизводстве основных фондов; кредиты, участвующие в формировании и пополнении оборотных фондов. Последние, в свою очередь, подразделяются на кредиты, направляемые в сферу производства, и кредиты, обслуживающие сферу обращения.

По срокам пользования кредиты подразделяются на:до востребования и срочные. Последние, в свою очередь, могут быть краткосрочными (до 1 года); среднесрочными (от 1 до 3 лет); долгосрочными (свыше 3 лет). Как правило, кредиты, формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в расширенном воспроизводстве основных фондов, относятся к средне- и долгосрочным кредитам.

По размерам различают кредиты - крупные, средние, мелкие.

По обеспечению: необеспеченные (бланковые) кредиты; обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковские ссуды можно разграничить на ссуды компенсационные и платежные. В

087

первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Не исключаются при этом зачисления на расчетный счет заемщика и ссудных средств авансового характера. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявленных заемщику к оплате по кредитуемым мероприятиям.

По методам погашения различают банковские ссуды: погашаемые в рассрочку (частями, долями); погашаемые единовременно (на одну определенную дату).

Эффективность кредитования определяется тем как на практике реализуются принципы кредитования. К ним относятся: возвратность, срочность, дифференцированность, обеспеченность и платность.

Принцип возвратности означает необходимость возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком, т.е. погашение ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившего ее кредитора.

Принцип срочности предполагает, что кредит должен быть возвращен в строго определенный срок. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйственном обороте заемщика. Соблюдение этого принципа обеспечивает денежными средствами общественное воспроизводство, ликвидность коммерческих банков, открывает возможность получения новых кредитов, а также позволяет участникам кредитования соблюсти свои хозрасчетные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.