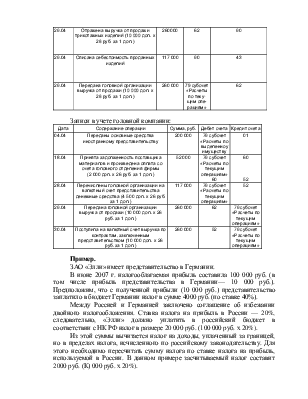

этой суммы вычитается налог на доходы, уплаченный за границей, но в пределах налога, исчисленного по российскому законодательству. Для этого необходимо пересчитать сумму налога по ставке налога на прибыль, используемой в России. В данном примере засчитываемый налог составит 2000 руб. (К) 000 руб. х 20%).

Таким образом, «Элли» должно заплатить в России налог па прибыль в сумме 21 600 руб. (20 000 - 2000).

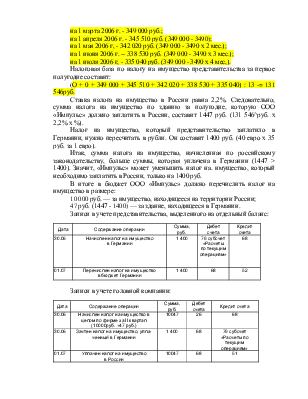

Записи в учете представительства, выделенного на отдельный баланс:

|

Дата |

Содержание операции |

Сумма, |

Дебет |

Кредит |

|

руб. |

счета |

счета |

||

|

30.06 |

Начислен налог на прибыль. |

4000 |

79 |

68 |

|

полученную в Германии |

||||

|

30.06 |

Перечислен налог на прибыль |

4000 |

68 |

52 |

|

в бюджет Германии |

Записи в учете головной компании:

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет счета |

Кредит счета |

|

30.06 |

Начислен налог на прибыль |

24000 |

99 |

68 |

|

30.06 |

Зачтен налог на прибыль, уплаченный представительством за рубежом |

2400 |

68 |

79 |

|

02.07 |

Сумма налога на прибыль перечислена в российский бюджет (24000 руб. -2400 руб.) |

21600 |

68 |

51 |

|

30.06 |

Отражена разница между налогом, уплаченным в Германии, и налогом, начисленным по российскому законодательству (4000руб. -2400руб.) |

1600 |

99 |

79 |

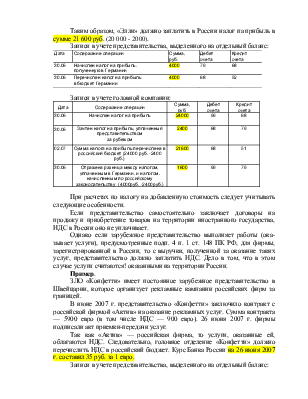

При расчетах по налогу на добавленную стоимость следует учитывать следующие особенности.

Если представительство самостоятельно заключает договоры на продажу и приобретение товаров на территории иностранного государства, НДС в России оно не уплачивает.

Однако если зарубежное представительство выполняет работы (оказывает услуги), предусмотренные подп. 4 п. 1 ст. 148 ПК РФ, для фирмы, зарегистрированной в России, то с выручки, полученной за оказание таких услуг, представительство должно заплатить НДС. Дело в том, что в этом случае услуги считаются! оказанными на территории России.

Пример.

ЗЛО «Конфетти» имеет постоянное зарубежное представительство в Швейцарии, которое организует рекламные кампании российских фирм за границей.

В июне 2007 г. представительство «Конфетти» заключило контракт с российской фирмой «Актив» на оказание рекламных услуг. Сумма контракта — 5900 евро (в том числе НДС — 900 евро). 26 июня 2007 г. фирмы подписали акт приемки-передачи услуг.

Так как «Актив» — российская фирма, то услуги, оказанные ей, облагаются НДС. Следовательно, головное отделение «Конфетти» должно перечислить НДС в российский бюджет. Курс Банка России на 26 июня 2007 г. составил 35 руб. за 1 евро.

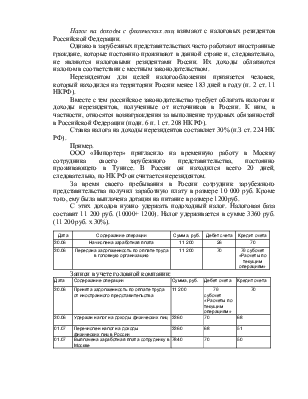

Записи в учете представительства, выделенного на отдельный баланс:

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет счета |

Кредит счета |

|

26.06 |

Отражена выручка от оказания рекламных услуг (5 900 дол. х 35 руб. за 1 евро) |

206 500 |

62 |

90 |

|

26.06 |

Начислен НДС (900 дол. х 35 руб. за 1 евро) |

31 500 |

90 |

68 |

|

26.06 |

Передана головному отделению фирмы сумма задолженности по НДС |

31 500 |

68 |

79 субсчет «Расчеты по текущим операциям» |

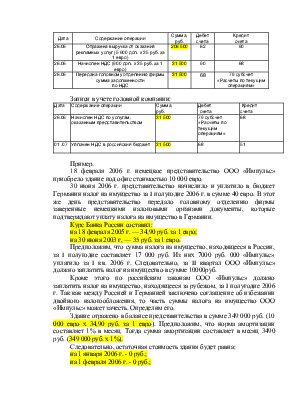

Записи в учете головной компании:

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет счета |

Кредит счета |

|

26.06 |

Начислен НДС по услугам, оказанным представительством |

31 500 |

79 субсчет «Расчеты по текущим операциям» |

68 |

|

01 .07 |

Уплачен НДС в российский бюджет |

31 500 |

68 |

51 |

Пример.

18 февраля 2006 г. немецкое представительство ООО «Импульс» приобрело здание под офис стоимостью 10 000 евро.

30 нюня 2006 г. представительство начислило и уплатило в бюджет Германии налог на имущество за I полугодие 2006 г. в сумме 40 евро. В этот же день представительство передало головному отделению фирмы заверенные немецкими налоговыми органами документы, которые подтверждают уплату налога на имущество в Германии.

Курс Банка России составил:

на 18 февраля 2005 г. — 34,90 руб. за 1 евро;

на 30 июня 2003 г, — 35 руб. за 1 евро.

Предположим, что сумма налога на имущество, находящееся в России, за I полугодие составляет 17 000 руб. Из них 7000 руб. 000 «Импульс» уплатило за I кв. 2006 г. Следовательно, за II квартал ООО «Импульс» должно заплатить налог на имущество в сумме 10000руб.

Кроме этого по российским законам ООО «Импульс» должно заплатить налог на имущество, находящееся за рубежом, за I полугодие 2006 г. Так как между Россией и Германией заключено соглашение об избежании двойного налогообложения, то часть суммы налога на имущество ООО «Импульс» может зачесть. Определим его.

Здание отражено в балансе представительства в сумме 349 000 руб. (10 000 евро х 34,90 руб. за 1 евро). Предположим, что норма амортизации составляет 1% в месяц. Тогда сумма амортизации составляет в месяц 3490 руб. (349 000 руб. х 1%).

Следовательно, остаточная стоимость здания будет равна:

на 1 января 2006 г. - 0 руб.;

на 1 февраля 2006 г. - 0 руб.;

на 1 марта 2006 г. - 349 000 руб.;

на 1 апреля 2006 г. - 345 510 руб. (349 000 - 3490);

на 1 мая 2006 г, - 342 020 руб. (349 000 - 3490 х 2 мес.);

на 1 июня 2006 г. -- 338 530 руб. (349 000 - 3490 х 3 мес.);

на 1 июля 2006 г, - 335 040 руб. (349 000 - 3490 х 4 мес,).

Налоговая база по налогу на имущество представительства за первое полугодие составит:

(О + 0 + 349 000 + 345 510 + 342 020 + 338 530 + 335 040) : 13 -= 131 546руб.

Ставка налога на имущество в России равна 2,2%. Следовательно, сумма налога на имущество по зданию за полугодие, которую ООО «Импульс» должно заплатить в России, составит 1447 руб. (131 546^руб. х 2,2% х %).

Налог на имущество, который представительство заплатило в Германии, нужно пересчитать в рубли. Он составит 1400 руб. (40 евро х 35 руб. за 1 евро).

Итак, сумма налога на имущество, начисленная по российскому законодательству, больше суммы, которая уплачена в Германии (1447 > 1400). Значит, «Импульс» может уменьшить налог на. имущество, который необходимо заплатить в России, только на 1400 руб.

В итоге в бюджет ООО «Импульс» должно перечислить налог на имущество в размере:

10 000 руб. — за имущество, находящееся на территории России;

47 руб. (1447 - 1400) — за здание, находящееся в Германии.

Записи в учете представительства, выделенного на отдельный баланс:

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет счета |

Кредит счета |

|

30.06 |

Начислен налог на имущество в Германии |

1 400 |

79 субсчет «Расчеты по текущим операциям» |

68 |

|

01.07 |

Перечислен налог на имущество в бюджет Германии |

1 400 |

68 |

52 |

Записи в учете головной компании:

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет счета |

Кредит счета |

|

30.06 |

Начислен налог на имущество в целом по фирме за II квартал (10000руб. +47 руб.) |

10047 |

26 |

68 |

|

30.06 |

Зачтен налог на имущество, уплаченный в Германии |

1 400 |

68 |

79 субсчет «Расчеты по текущим операциям» |

|

01.07 |

Уплачен налог на имущество в России |

10047 |

68 |

51 |

Налог на доходы с физических лиц взимают с налоговых

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.