Строительство ОС

Способы строительства ос:

· строительство может осуществляться подрядным способом (с привлечение сторонних организаций)

· хозяйственным (собственными силами)

учет затрат на создание ос так же происходит по Дт 08 независимо от способа.

Нематериальные активы (НМА). Понятие и учет

Нематериальные активы — затраты предприятия в нематериальные объекты, используемые в течении длительного периода в хоз. деятельности и приносящие доход.

У нма возможен только моральный износ, не имеют материальной оболочки (потент, лицензии, программы и т.п.), а так же в отличии от ос имеют только два вида стоимости:

· первоначальную

· остаточную

Амортизация может начисляться следующими способами:

1. линейный

2. способ уменьшаемого остатка

3. списание стоимости пропорционально себестоимости выпускаемого объема продукции

Таблица сравнения ОС и НМА

|

Критерии сравнения |

ОС |

НМА |

|

Износ |

Физический, моральный |

Моральный (устарела программа) |

|

Стоимость |

Первоначальная, остаточная, восстановительная |

Первоначальная, остаточная |

|

Регламентируется |

ПБУ 6/01 |

ПБУ 14/2000 |

|

Способы начисления амортизации |

· линейный · способ уменьшаемого остатка · пропорционально стоимости выпускаемой готовой продукции · по сумме чисел лет срока полезного использования |

· линейный · способ уменьшаемого остатка · списание стоимости пропорционально себестоимости выпускаемого объема продукции |

|

Выбытие |

Выбывают через 91 счет |

|

|

Принимаются к БУ по счетам |

Счет 01 |

Счет 04 |

|

Срок полезного использования |

Более 12 месяцев |

|

|

Структура |

Имеется вещественно-натуральная форма |

Отсутствует материально-вещественна (физическая) структура |

|

Признаки |

1. объект используется в производстве продукции (работ, услуг), либо для управленческих нужд организации 2. организацией не предполагается последующая перепродажа объекта (актива) 3. объект способен приносить экономические выгоды в будущем |

|

|

Ведение ведомости (журнала) |

оприходование ОС 08 60 отражен НДС 19 60 оплата счета 60 51 введение в эксплуатацию 01 08 амортизация 20,23 02 25,26 01 29,44 02,91 |

оприходование НМА 08 60 отражен НДС 19 60 оплата счета 60 51 введение в эксплуатацию 04 08 амортизация 20,23 05 25,26 29,91 08,44 |

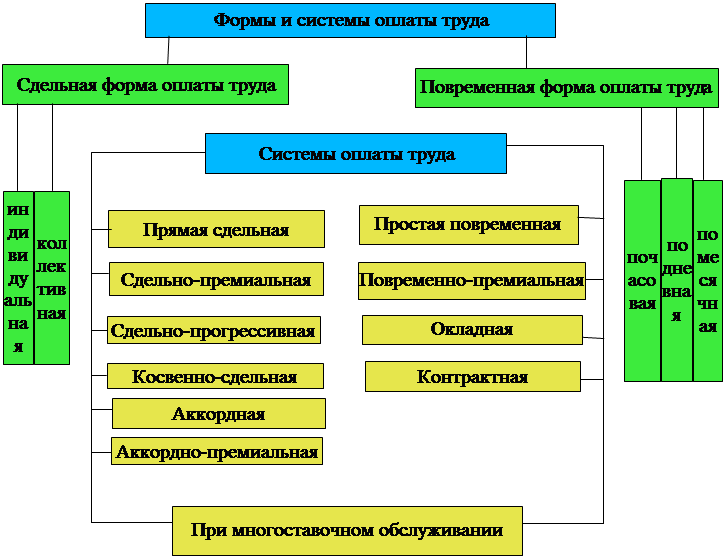

Формы и системы оплаты труда

|

Основная оплата — начисленная работникам за основное время, объем и качество выполненной работы.

Дополнительная заработная плата — выплаты за не проработанное время, не предусмотренные законодательством по труду (отпусков).

Повременная форма з/пл — заработная плата начисляется работникам согласно квалификации, отработанному времени и качеству труда.

Сдельная форма оплаты — начисляется за выполненный объем работы исходя из расценок, установленных за единицу работы.

Все формы размеры оплаты труда базируются на нормировании и тарифной системе.

Нормирование труда — мера затрат труда на производство одной единицы продукции.

Норма времени — время затраченное на производство единицы продукции.

Норма выработки — число натуральных единиц, которые должны быть изготовлены в нормированных условиях работы за единицу времени.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.