После этого заключается договор на банковское обслуживание, открывается лицевой счет для учета денежных средств, и присваивается номер расчетного счета. На р/с накапливаются средства получающие от покупателей и заказчиков за реализованную продукцию, выполненную работу, оказанные услуги.

С р/с осуществляются фактически все платежи, а также сниматься суммы для пополнения кассы.

Документы по р/с

û Денежный чек — организация получает денежные средства с р/с, заполняется строго по формуле на лицевой стороне указывается наименование предприятия, р/с, дата и место выдачи чека, сумма цифрами и прописью, ФИО лица получающего наличные, оттиск печати предприятия. На оборотной стороне указывается на какие цели предприятия получают денежные средства, и паспортные данные лица получающего наличные.

û Корешок чека остается на предприятии после получения денежных средств. В корочке указывается та же информация, что и в чеке (сумма, дата, ФИО, цели, номер и дата приходного ордера, регистрирующего поступление наличных в кассу).

û Объявление на взнос наличных — документ по которому предприятие вносит денежные средства на р/с, состоит из трех частей:

объявление;

квитанция;

ордер

во всех частях указывается одна и та же информация (дата, наименование предприятия, р/с, сумма, цели).

При сдачи наличности организация выдает квитанции, как оправдательный документ о сдаче денег, объявление остается в банке, а ордер на следующий день будет приложен к выписке.

Выписка — документ выдаваемый банком предприятиям в подтверждение операций прошедших по расчетному счету.

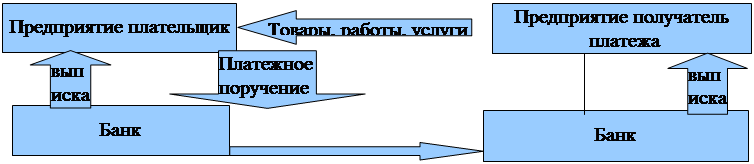

û Платежное поручение — приказ предприятия банку о перечисление соответственный суммы на р/с получателя. В поручении содержится следующая информация: наименование плательщика и получателя, их р/с, банковские реквизиты обоих, сумма платежа прописью и цифрами, с указание суммы НДС, основание платежа и тип платежа.

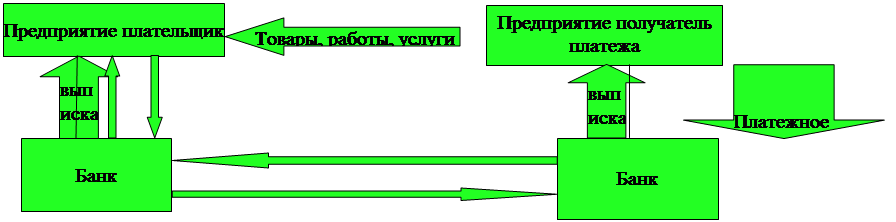

û Платежное требование — поручение может применяться для расчетов между организациями, представляет собой требование поставщикам, покупателю оплатить на основании, направленных в обслуживающий банк поставщика, расчетных документов на сумму продукции, работ, услуг. Поручения так же действительны в течение 10 дней.

Операции учитываются на счете 51(счет активный, сальдо всегда дебетовое, поступления по Дт, выбытие по Кт). Операции принимаются к учету на основе банковских выписок.

Схема расчетов платежными поручениями

|

Схема расчета по платежным требованиям

|

Учет переводов в пути

Если организация не может сдать деньги в обслуживающий банк в течение рабочего дня, то в таком случае подготовленные деньги вносят в кассы почтовых отделений, или сберкассы в соответствие с заключенным договором. Как правило через инкассатор, отделение связи или банк в момент передачи денежных средств учитываются на активном счете 57 (Дт 57 Кт 70). основанием для учета денег на 57 счете является квитанция отделения связи или банка, если эти средства в результате будут сданы в обслуживающий банк, то на основании выписки банка делается бухгалтерская запись Дт 51 Кт 57.

Учет операций на валютном счете

Учет операций по иностранной валюте производится в специально созданной для этого отдельной кассе. Для касс устанавливают лимит в иностранной валюте.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность, по имеющимся контрольным материалам, а так же полноту и правильность заполнения реквизитов.

При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

Выдача сдачи в рублях запрещается.

Для обособленного учета наличия и движения наличной иностранной валюты к счету 51 открывают соответствующие субсчета.

Учет операций по валютному счету

Можно открывать счет сразу в нескольких валютах.

Для открытия валютного счета организация обязана предоставить в уполномоченный банк следующие документы:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.