Билет 20

1. Стратегия продажи покрытого колла

Продажа покрытого колла – стратегия, по кот. инвестор продает колл-опцион, владея необх. кол-вом базовых акций. Чтобы с выгодой применять эту стратегию, продавец должен рассчитывать на нейтральность рынка или на незначительный его подъем.

Рассмотрю несколько примеров, связан. с эффективным исп-ием покрытых колл-опционов.

1. Продажа покрытого колла как защита от снижения цены базового актива.

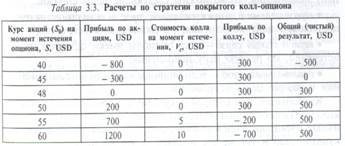

Предположим, что у инвестора имеется 100 акций, которые стоят $48 за акцию, и он продает шестимесячный колл-опцион на эти акции с ценой исполнения Е=$50 и премией — $3 на акцию. Если цена рассм. акции при истечении опциона (S) будет ниже $50 (S<Е), опцион исполнен не будет, и инвестор заработает сумму в $300, кот. он получил при продаже колла. Т.о., он получает $3 на акцию в качестве защиты от движения цены базовой акции вниз — он может допустить, чтобы акция упала в цене на $3, и в целом по сделке все еще остаться «при своих». В это время он может продать другой колл-опцион, если того пожелает.

2 Покрытый колл в условиях возрастания цены базовых акций. В условиях рассм. примера, если при истечении срока опциона цена базовой акции будет на уровне или чуть ниже $50, колл окажется неисполненным, инвестор получает $300 от опциона в дополнение к небольшой прибыли от роста цен на акции. При этом он продолжает владеть акциями.

Если бы на момент истечения срока опциона цена базовой акции оказалась выше уровня $50 за акцию, продавец покрытого колла имел бы выбор. Например, он мог бы ничего не предпринимать, тогда по коллу состоялась бы передача требования и его акции были бы выкуплены по цене исполнения (страйка) Е=$50. При этом его прибыль составила бы сумму в $300, полученную от продажи колла, плюс прибыль на росте цены акций (50-48)-100=$200. Однако в этом случае он перестал бы владеть акциями.

Предположим, что базовые акции возрастают в цене к моменту истечения рассм. покрытого колл-опциона до $60. В этом случае колл будет торговаться по его внутр. ст-сти в $10. Если инвестор, чтобы избежать исполнения опциона, закрывает его по $10, он теряет (1000—300)= $700 по опционной части своей позиции. Однако, выкупая колл, он освобождается от обяз-ства продавать свои акции по цене исполнения ($50), следовательно, он имеет нереализованный выигрыш в $12 на каждую из акций, которые стоили на момент заключения опционного контракта $48. Его общая прибыль, включая реализ. и нереализ. варианты, составляет $500.

Точно такой же будет прибыль инвестора, если он позволит выкупить у себя по колл-опциону 100 базовых акций. В этом случае он сохранит $300 от продажи колла и получит по $2 на каждую акцию от разницы их курсовых цен на момент заключения опционного контракта ($48) и момент его исполнения ($50). Т.о., его общая прибыль составит $500, но в отличие от предыдущего варианта в рассм. случае инвестор перестает владеть акциями.

Данные, иллюстрирующие алгоритм расчета общей прибыли

инвестора, использующего стратегию покрытого колл-опциона, приведены в табл.

3.3.

Данные, иллюстрирующие алгоритм расчета общей прибыли

инвестора, использующего стратегию покрытого колл-опциона, приведены в табл.

3.3.

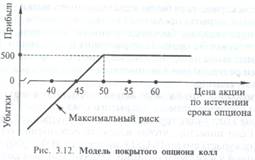

Граф. модель, соответствующая выполненным в табл. 3.3 расчетам,

представлена на рис. 3.12.

Граф. модель, соответствующая выполненным в табл. 3.3 расчетам,

представлена на рис. 3.12.

Т. без-ти равна $45. Мах возможная прибыль достигается при всех ценах акции, равных или превышающих цену исполнения ($50).

2. Опционная стратегия медведя колл

В вертик. колл-спрэде «медведя» инвестор покупает и продает колл с одинаковыми датами исп-ния, но с ценой исп-ния покупаемого колла, большей цены исп-ния продаваемого колла.

Спрэд «медведя» обычно приносит прибыль, если базовая акция падает в цене. Он хар-ся огранич потенциальн прибылью и убытком.

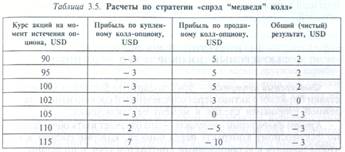

Предположим, что инвестор покупает опцион колл на акции с ценой исп-ния Е1=$105 за каждую акцию, датой истечения — июнь, с уплатой премии в размере Vc1=$3. Одновременно он продает опцион колл на покупку этих же акций с ценой исп-ия Е2=$100 за акцию, с той же датой истечения, с получением премии в размере Vc2=$3.

Проанализируем осн. вар-ты соот-ния пар-ров Е1, Е2 и курсовой ст-ти базовой акции S.

1. Если S> Е1, то оба опциона будут исполнены и прибыль (убытки) инвестора по каждому из них составит: для 1-ого: (S- Е1)- Vc1; по 2-ому: (Е2-S)+ Vc2. Общий результат фин. операции: Pr=(Е1-Е2)-Vc1+Vc2. Для S=110 Pr=(100-105)-3+5=-3 (убыток в $3).

2. При Е1≤S≤Е2, 1-ый опцион колл инвестор исполнять не будет и его фин результат составит (-Vc1) на каждую акцию. Прибыль (убыток) инвестора по 2-ому опциону колл может быть определена как: (Е2-S)+ Vc2. Общий результат фин. операции: Pr=(Е2-S)-Vc1+Vc2.

3. Применяя колл-спрэд «медведя», инвестор надеется, что акция упадет в цене и оба колла по истечении срока обесценятся. Это произойдет, если цена акции упадет к истечению срока ниже уровня Е2 (S<Е2). В этом случае оба колла уже ничего не будут стоить. Общий фин результат инвестора: Pr= Vc2-Vc1.

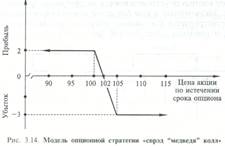

Фин результаты инвестора в усл-ях рассм примера (табл.

3.5): Графич изображение (рис. 3.14):

Фин результаты инвестора в усл-ях рассм примера (табл.

3.5): Графич изображение (рис. 3.14):

Выводы:

1) мах возмож объем прибыли инвестора на 1 акцию может быть рассчитан как

разница м/у ст-стями проданного и купленного опционов;

Выводы:

1) мах возмож объем прибыли инвестора на 1 акцию может быть рассчитан как

разница м/у ст-стями проданного и купленного опционов;

2) мах риск (убыток) инвестора может быть измерен как разница м/у ценами исп-ия проданного и купленного опционов плюс мах прибыль;

3) т без-сти определяется как сумма цены исп-ния проданного опциона и мах возможной прибыли.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.