Очевидно, что если бы течения капитала между странами были возможны, эффективность совокупных капиталовложений возросла бы, если инвестирование с низкой нормой прибыли в стране В была принесена в жертву в пользу высокодоходных проектов в стране А. К примеру, дополнительная ценность инвестирования ЭКЮ в стране А на часть страны В повысила бы доходы к rA,0 в стране А и снизила бы их к rB,0 в стране В для чистой прибыли rA,0 – rB,0. Чистая прибыль уменьшалась бы с каждым увеличением перечисления ЭКЮ. К примеру, после того как было перечислено AC = DB, чистая прибыль была бы равна rA,0 – rB,0, и так далее, пока предельная эффективность капитала не стала бы одинаковой для обеих стран.

Вывод такой же, как если частный случай схожей экономики продлен до того, чтобы включать в себя экономику разных размеров и разных графиков предельной эффективности капитала. К примеру, это может быть случай развития страны, подвергающейся структурному изменению, такому как переход от натурального хозяйства к коммерческому, или как страна Восточного блока, восстанавливающаяся от коммунизма путем замены устаревшего оборудования, машинного оборудования и внедрения методов с современными моделями, работающих в развитых странах.

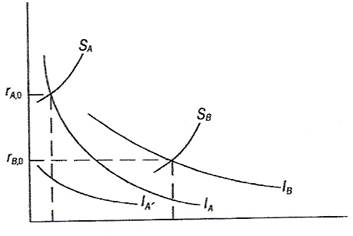

Норма прибыли

Сбережения, инвестиции

Диаграмма 1.4 Доходы от содействия структурному изменению

На диаграмме 1.4 IA и IA’ – это графики предельной эффективности капитала для малого хозяйства в переходный период. IA представляет новую, более продуктивную технологию, а IA’ – устаревшую. IB – это предельная эффективность капитала для крупной развитой страны. Более высокие доходы слева наверху от IA представляют эти инвестиции, связанные со структурным изменением. SA и SB – это графики запаса сбережений для двух государств. Мы изобразили SA так, что отечественные сбережения даже не отвечают требованиям страхования основных инвестиций для структурного изменения. Это тот случай, когда многие страны находятся на переходном этапе. Если основные инвестиции не застрахованы, тогда график предельной эффективности капитала будет падать, к примеру, по отношению к IA’, так как отдельные проекты инвестирования являются дополнительными. Неудача одного служит причиной неудачи другого как тогда, когда увеличивающийся аграрный выпуск продукции бесполезен, так как транспорт не отвечает требованиям для доставки продукции на рынок. Таким образом, доходы от международных финансовых течений удвоенны. Во-первых, существует доход от возврата дифференциала, обсуждаемый в предыдущем примере. Во-вторых, существует доход, связанный с движением от более низкого к более высокому графику предельной эффективности капитала.

Два вышеизложенных примера показывают роль международных финансовых течений в распределении ресурсов и эффективности инвестирования. Другая, менее заметная, выгода инвестирования, связанная с международными финансовыми течениями – это доходы, повышающиеся от возможностей диверсификации. Диверсификация – это принцип не класть все свои яйца в одну корзину. В финансах это означает распространение портфеля ценных бумаг через множество средств так, что любой риск может быть снижен без снижения доходов или доходы могут быть повышены без повышения рисков. С тех пор, как экономические показатели могут существенно различаться в зависимости от страны, выгоды диверсификации могут достигаться путем распространения портфеля ценных бумаг через число стран. Это предмет, который мы будем обсуждать в предстоящей главе.

Международные финансовые выгоды не ограничены инвестиционным аспектом уравнивания. Потребители тоже могут получать доходы. Доходы потребителей схожи с выгодой инвесторов от диверсификации в той мере, в какой возможность одалживания и кредитования делает возможным сглаживать уровни потребления и делать их более надежными. Простой пример сделает это более понятным.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.