Билет 29

1. Модель Хамады: структура капитала и учет рыночного риска.

Cтоимость компании может возрастать с увеличением доли ее капитала из заемных источников.

Повышение коэфф. задолженности повышает риск, которому подвергаются акционеры, и это влияет на стоимость акционерного капитала и компании. Оценка уровня рыночного риска финансово зависимой компании (модель Хамады), объедин. ценовую модель рынка капиталов (САРМ) и модель ММ с учетом корпорат. налогообложения.

Формула для расчета стоимости собственного капитала финансово зависимой компании (rs):

rs =r +(rf –r)bG+(rf –r)bG (D/S)(1-t)

где r— безриск. ставка процента; rfрыночная дох-ть инвест.; b G — коэфф. b компании той же группы делового риска (деловой риск зависит от удельного веса пост. издержек, которые компания включает в свою операционную деят-ть. =>чем выше пост. издержки компании, тем больше ее деловой риск), что и рассматриваемая, но не имеющая финансового левериджа; (rf-r) bG — премия за деловой риск; (rf–r)bG (D/S)(1-t) — премия за финансовый риск. Ф-ла Хамады представляет требуемую дох-ть акционерного капитала (S) как сумму трех составляющих: безрисковой доходности, компенсирующей акционерам временную стоимость их денежных средств, премии за деловой (операционный) риск и премии за фин. риск. Формула САРМ (для оценки требуемой доходности акционерного капитала компании):

rs =r

+(rf–r)bG

rs =r

+(rf–r)bG

Приравняв правые части этого уравнения и формулы Хамады, получим:

При допущениях, на кот. основаны модели ММ и САРМ, коэфф. акционерного капитала финансово зависимой компании равен коэфф. b который имела бы эта фирма, если бы она не использовала заемный капитал), откорректированному на ставку корпоративного налога (1 — t) и коэффициенту задолженности компании (D/S).

=>рыночный риск компании, измеряемый коэфф. b, зависит как от делового риска этой комп., мерой которого служит bG , так и от фин. риска, величина которого опр-ся отношением (D/S).

2.Дюрация облигаций

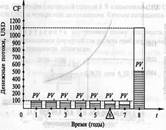

Если облигации имеют одинаковую дох-ть, должна быть

рассчитана дюрация для соотв. облигаций. (рис.1)

(рис.1)

Дюрация — это пок-ль взвешенного среднего значения сроков времени до наступления каждого платежа (купонных и основного) по соответствующей облигации.

В качестве весовых коэфф. (Wt) рассматривается приведенная ст-ть соотв. платежа (PVt) отнесенная к цене данной облигации:

Wt=PVt/P.

Пример расчета пок-ля дюрации для облигации(параметры: 9 %-ная купонная ставка; срок погашения — 8 лет; дох-ть к погашению — 10 %; номинальная ст-ть— 1000 USD.) Ден. поступления по облигации в первые 7 лет представляют собой купонные платежи по 90 USD, а в последний год к купону добавляется выплата номинала облигации; (N— 1000 USD), поэтому совокупный платеж сост. 1090 USD.] Высота каждого столбца на рис. 1 соотв-т величине платежа а их заштрих. часть — привед. стоимости платежа (Р) при ставке дисконт-я 10 %.

Если временная ось — это весовая доска с опорой, то дюрация облигации — это расстояние от начала временной оси до точки опоры, опираясь на которую весы находятся в равновесии. Общая формула для расчета дюрации облигации имеет вид:

![]() Для рассматриваемого примера D= 5,97

годам. Рассчит. пок-ль дюрации может быть использован:1.для оценки

рыночного риска отдельного фин. инструмента: чем выше дюрация инструмента, тем

выше его рыночн. риск; 2. для оценки рыночн. риска портфеля различных фин.

инструм.

Для рассматриваемого примера D= 5,97

годам. Рассчит. пок-ль дюрации может быть использован:1.для оценки

рыночного риска отдельного фин. инструмента: чем выше дюрация инструмента, тем

выше его рыночн. риск; 2. для оценки рыночн. риска портфеля различных фин.

инструм.

Вывод: 1.дюрация фин. инструм., по кот. не выпл-ся купон с момента выпуска или в течение времени, оставш-ся до погашения, напр.,облигации с нулевым купоном, равна времени, оставшемуся до срока погашения; 2.дюрация обычной облигац. всегда меньше ее срока погаш-я. Напр., облигация с 10-летн. сроком погаш-я, по кот. выплач-ся 10 %-ный купон, имеет приблиз. дюрацию 7 лет; 3. чем выше купонная ставка, тем ниже дюрация, а облигац. менее рискованна, и наоборот;4. дюрация облигации измен-ся со временем — по мере приближ-я срока погашения точка равновесия смещается; 5.чем выше дох-ть облигации, тем ниже дюрация, и наоборот. (т.к. при более высокой ставке дох-ти будущие потоки наличности дисконт-ся в больш. степени, чем ближайшие потоки наличн.. Когда же дох-ть облигации падает, точка равновесия смещается вправо.)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.