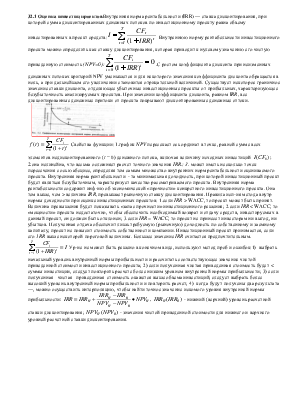

32.1 Оценка

инвестиц проектовВнутренняя

норма рентабельности (IRR) — ставка

дисконтирования, при которой сумма дисконтированных денежных потоков по

инвестиционному проекту равна объему инвестированных в проект средств: Внутреннюю норму рентабельности инвестиционного

проекта можно определить как ставку дисконтирования, которая приводит к

нулевому значению его чистую приведенную стоимость (NPV=0):

Внутреннюю норму рентабельности инвестиционного

проекта можно определить как ставку дисконтирования, которая приводит к

нулевому значению его чистую приведенную стоимость (NPV=0): .С ростом

коэффициента дисконта при неизменных денежных потоках критерий NPV уменышется и для некоторого значения

коэффициента дисконта обращается в ноль, а при дальнейшем его увеличении

становится отрицательной величиной. Существует некоторое граничное значение

ставки дисконта, отделяющее убыточные инвестиционные проекты от прибыльных,

характеризующее безубыточность анализируемых проектов. При значении

коэффициента дисконта, равном IRR, все дисконтированные денежные притоки от

проекта покрывают дисконтированные денежные оттоки.

.С ростом

коэффициента дисконта при неизменных денежных потоках критерий NPV уменышется и для некоторого значения

коэффициента дисконта обращается в ноль, а при дальнейшем его увеличении

становится отрицательной величиной. Существует некоторое граничное значение

ставки дисконта, отделяющее убыточные инвестиционные проекты от прибыльных,

характеризующее безубыточность анализируемых проектов. При значении

коэффициента дисконта, равном IRR, все дисконтированные денежные притоки от

проекта покрывают дисконтированные денежные оттоки.

Свойства функции: 1.график NPVпересекает ось ординат в точке, равной

сумме всех элементов недисконтированного (r = 0) денежного потока, включая величину исходных инвестиций

Свойства функции: 1.график NPVпересекает ось ординат в точке, равной

сумме всех элементов недисконтированного (r = 0) денежного потока, включая величину исходных инвестиций ![]() ; 2.она нелинейна, что весьма осложняет

расчет точного значения IRR.; 3. может иметь несколько точек пересечения с

осью абсцисс, определяя тем самым множество внутренних норм рентабельности

оцениваемого проекта. Внутренняя норма рентабельности - та минимальная

доходность, при которой инвестиционный проект будет являться безубыточным,

характеризует качество рассматриваемого проекта. Внутренняя норма

рентабельности содержит инф-ию об экономической «прочности» конкретного

инвестиционного проекта. Она тем выше, чем > величина IRR, превышает рыночную ставку дисконтирования. Правила исп-ия метода

внутр нормы доходности при оценке инвестиционных проектов: 1.если IRR> WACC, то проект может быть принят. Величина превышения будет показывать

«запас прочности» инвестиционного решения; 2.если IRR< WACC, то «мощности» проекта недостаточно,

чтобы обеспечить необходимый возврат и отдачу средств, инвестируемых в данный

проект, он должен быть отклонен; 3.если IRR= WACC, то проект не принесет инвесторам ни

выгод, ни убытков. Полученная отдача обеспечит лишь требуемую (рыночную)

доходность по собственному и заемному капиталу; проект не повысит стоимость

собственности компании. Инвестиционный проект принимается, если его 1RRвыше некоторой пороговой величины. Большее

значение IRRсчитается предпочтительным.

; 2.она нелинейна, что весьма осложняет

расчет точного значения IRR.; 3. может иметь несколько точек пересечения с

осью абсцисс, определяя тем самым множество внутренних норм рентабельности

оцениваемого проекта. Внутренняя норма рентабельности - та минимальная

доходность, при которой инвестиционный проект будет являться безубыточным,

характеризует качество рассматриваемого проекта. Внутренняя норма

рентабельности содержит инф-ию об экономической «прочности» конкретного

инвестиционного проекта. Она тем выше, чем > величина IRR, превышает рыночную ставку дисконтирования. Правила исп-ия метода

внутр нормы доходности при оценке инвестиционных проектов: 1.если IRR> WACC, то проект может быть принят. Величина превышения будет показывать

«запас прочности» инвестиционного решения; 2.если IRR< WACC, то «мощности» проекта недостаточно,

чтобы обеспечить необходимый возврат и отдачу средств, инвестируемых в данный

проект, он должен быть отклонен; 3.если IRR= WACC, то проект не принесет инвесторам ни

выгод, ни убытков. Полученная отдача обеспечит лишь требуемую (рыночную)

доходность по собственному и заемному капиталу; проект не повысит стоимость

собственности компании. Инвестиционный проект принимается, если его 1RRвыше некоторой пороговой величины. Большее

значение IRRсчитается предпочтительным.  Ур-ие не может быть решено в

конечном виде, используют метод проб и ошибок:1) выбрать начальный уровень

внутренней нормы прибыльности и рассчитать соответствующее значение чистой

приведенной стоимости инвестиционного проекта; 2) если полученная чистая приведенная

стоимость будет < суммы

инвестиции, следует повторить расчете более низким уровнем внутренней нормы

прибыльности; 3)

если полученная чистая приведенная стоимость окажется выше объема

инвестиций, следует выбрать более высокий уровень внутренней нормы прибыльности

и повторить расчет; 4) когда будут получены

два результата —, можно осуществить интерполяцию, чтобы найти точное значение

искомого уровня внутренней нормы прибыльности:

Ур-ие не может быть решено в

конечном виде, используют метод проб и ошибок:1) выбрать начальный уровень

внутренней нормы прибыльности и рассчитать соответствующее значение чистой

приведенной стоимости инвестиционного проекта; 2) если полученная чистая приведенная

стоимость будет < суммы

инвестиции, следует повторить расчете более низким уровнем внутренней нормы

прибыльности; 3)

если полученная чистая приведенная стоимость окажется выше объема

инвестиций, следует выбрать более высокий уровень внутренней нормы прибыльности

и повторить расчет; 4) когда будут получены

два результата —, можно осуществить интерполяцию, чтобы найти точное значение

искомого уровня внутренней нормы прибыльности:  ,

, ![]() -

нижний (верхний) уровень расчетной ставки дисконтирования;

-

нижний (верхний) уровень расчетной ставки дисконтирования; ![]() - значения чистой приведенной стоимости

для нижнего и верхнего уровней расчетной ставки дисконтирования.

- значения чистой приведенной стоимости

для нижнего и верхнего уровней расчетной ставки дисконтирования.

32.2Вариант RUR – ВАЛЮТА – ВАЛЮТА - RUR

Рассмотрим вариант с двойной конверсией, когда исходная сумма представлена в рублях. В этом случае трем этапам инвестиционной операции соответствует формула для наращенной суммы:

с множителем

наращения

Исследуем

эффективность данной операции, взяв в качестве измерителя доходности

эффективную ставку процента: . Подставив в эту

формулу выражение для

. Подставив в эту

формулу выражение для ![]() и сокращая ее на вся личину Pv, получаем:

и сокращая ее на вся личину Pv, получаем:

Оценивая эффективность рассматриваемой операции, можно отметить, что:

1) при k=1

значение ![]() ;

;

2) при k> 1 значение![]() ;

;

3) при k < 1

значение ![]() .

.

Найдем теперь

критические значения k' и ![]() при

которых

при

которых ![]() . Оно оказывается равным

. Оно оказывается равным  или

или  . Таким образом, если

ожидаемые величины к’ или

. Таким образом, если

ожидаемые величины к’ или ![]() , меньше своих

критических значений, то рассматриваемая операция будет явно убыточной (

, меньше своих

критических значений, то рассматриваемая операция будет явно убыточной (![]() < 0).

< 0).

Минимально

допустимая величина к, обеспечивающая такую же доходность, что и прямой

вклад в рублях, определяется путем приравнивая множителей наращения для

альтернативных операций (или из равенства ![]() ):

):

, откуда

min

, откуда

min или

или  .

.

Следовательно,

депозит рублевых сумм через конвертацию в валюту выгоднее рублевого депозита,

если обменный курс валюты в конце операции ожидается больше min![]()

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.