Вопрос 97. Модель Хамады: структура капитала и учет рыночного риска.

В условиях налогообложения прибыли корпораций способ финансирования, как это показано нами выше, имеет значение, в частности, стоимость компании может возрастать с увеличением доли ее капитала из заемных источников.

Однако повышение коэффициента задолженности повышает также и риск, которому подвергаются акционеры, и это также не может не оказывать влияния на стоимость акционерного капитала, а, следовательно, и компании. Оценка уровня рыночного риска финансово зависимой компании может быть осуществлена с использованием модели Роберта Хамады, объединившего ценовую модель рынка капиталов (CAPM) и модель ММ с учетом корпоративного налогообложения. В результате он вывел следующую формулу для расчета стоимости собственного капитала финансово зависимой компании (rS):

![]() .

.

Здесь: ![]() – безрисковая ставка

процента;

– безрисковая ставка

процента;

rf – рыночная доходность инвестиций;

bG – бета коэффициент компании той же группы делового[1] риска, что и рассматриваемая, но не имеющей финансового левериджа;

![]() – премия за деловой

риск;

– премия за деловой

риск;

![]() – премия за финансовый

риск.

– премия за финансовый

риск.

Таким образом, формула Хамады представляет требуемую доходность акционерного капитала (S) как сумму трех составляющих: безрисковой доходности, компенсирующей акционерам временнýю стоимость их денежных средств, премии за деловой (операционный) риск и премии за финансовый риск.

Выше нами было показано, что для оценки требуемой доходности акционерного капитала компании может быть применена формула САРМ:

![]() .

.

Приравняв правые части этого уравнения и формулы Хамады, получим:

![]() ,

,

откуда

.

.

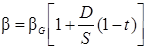

Таким образом, при допущениях, на которых основаны модели ММ и САРМ, бета коэффициент акционерного капитала финансово зависимой компании равен бета коэффициенту, который имела бы эта фирма, если бы она не использовала заемный капитал, откорректированному на ставку корпоративного налога (1 – t) и коэффициент задолженности компании (D/S).

Следовательно, рыночный риск компании, измеряемый коэффициентом b, зависит как от делового риска этой компании, мерой которого служит bG, так и от финансового риска, величина которого определяется отношением (D/S).

[1] Деловой риск в значительной степени зависит от удельного веса постоянных издержек, которые компания включает в свою операционную деятельность. Таким образом, при прочих равных условиях, чем выше постоянные издержки компании, тем больше ее деловой риск.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.