мощности, то получаемые в этом случае доходы, как правило, не могут покрыть все издержки, связанные с реализацией такого инвестиционного проекта. Когда же загрузка проектных мощностей возрастает, проект постепенно достигает состояния, когда общие доходы начинают соответствовать общим издержкам. Данное состояние и называется состоянием безубыточности.

Анализ безубыточности, или анализ соотношения «затраты – объем производства – прибыль» (Cost, Volume, Profit; CVP-анализ) – это один из мощных аналитических инструментов, имеющихся в распоряжении финансовых менеджеров компаний.

CVP-анализ иногда называют методом критической точки, соответствующей такому объему производства по конкретному инвестиционному проекту, при котором компания не имеет ни прибыли, ни убытка. Эту точку называют также «мертвой», или точкой безубыточности, или точкой равновесия. В экономической литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even-point»), т. е. точка рентабельности (прибыльности).

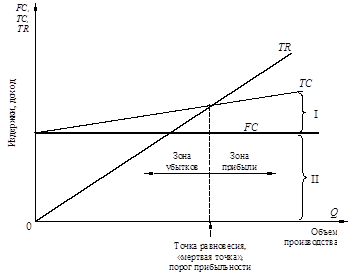

Модель безубыточности производства

Формула безубыточности может быть записана следующим образом:

TR = TC, или PQ = FC + AVC × Q, где TR – валовый (общий) доход; ТС –валовые (общие) издержки; Р – цена за единицу продукции;

Q – количество (объем) продукции; FC – постоянные издержки производства; AVC – средние (на единицу продукции) переменные издержки.

Сущность метода безубыточности наглядно демонстрируется графически, рис. 1.

Рис. 1. График безубыточности:

I – переменная часть издержек (AVC×Q); II – постоянные издержки (FC)

Математически точка безубыточности (ВЕР) может быть очевидно определена по формуле:

![]() (ед.

продукции).

(ед.

продукции).

Величина (Р – AVC) в экономической теории носит название удельной (на единицу продукции) маржинальной прибыли. Кстати, если известна ее доля (норма) в цене изделия, точка безубыточности может быть рассчитана (в денежном выражении) следующим образом:

ВЕР = ![]() .

.

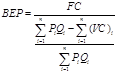

В условиях реализации проекта, связанного с производством нескольких товаров (услуг) одновременно, рассмотренная нами выше модель расчета точки безубыточного производства может быть модифицирована в многопродуктовую. В этом случае точка равновесия для всего проекта в целом может быть определена (в денежном выражении) по формуле:

где FC – общие постоянные издержки по проекту;

где FC – общие постоянные издержки по проекту;

![]() – общая выручка от

реализации всей продукции

– общая выручка от

реализации всей продукции

(i= ![]() ) по проекту;

) по проекту;

![]() – общие переменные

издержки;

– общие переменные

издержки;

![]() – маржинальная

прибыль, связанная с реализацией инвестиционного проекта;

– маржинальная

прибыль, связанная с реализацией инвестиционного проекта;

– норма маржинальной прибыли.

– норма маржинальной прибыли.

Анализируя данную формулу, нетрудно убедиться в том, что с изменением структуры производства (продаж) все ее компоненты, за исключением FC, будут также изменяться, обусловливая тем самым соответствующие изменения значений точки равновесия (безубыточности). Это дает возможность с помощью данной модели оптимизировать структуру производства, приняв в качестве минимизируемого критерия значение точки безубыточности, или порога прибыльности, проекта.

Зная же порог прибыльности по инвестиционному проекту, компания может рассчитать его соответствующий «запас финансовой прочности», под которым понимается разница (абсолютная или относительная) между фактически достигнутой величиной выручки от реализации и порогом прибыльности в денежном выражении. Наличие такого «запаса финансовой прочности» позволит компании выдержать соответствующее снижение выручки от реализации без серьезной угрозы для своего финансового состояния.

На практике, особенно при большой номенклатуре производства, обычно прибегают к раздельному анализу безубыточности различных видов продукции. Постоянные издержки при этом распределяют по видам изготовляемой продукции пропорционально объемам реализации конкретной продукции в денежном выражении.

Таким образом, если целью финансового анализа является расчет точки равновесия для каждого i-го товара (услуги) в отдельности, для расчета может быть использована следующая

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.