31.1 Метод чистой приведенной стоимости – метод оценки качества инвестиционных проектов является метод чистой приведенной (текущей) стоимости (Net Present Value — NPV), основанный на расчете величины возможного прироста стоимости компании в результате реализации соответствующего инвестиционного проекта.

Ф-ла расчета ЧПС:

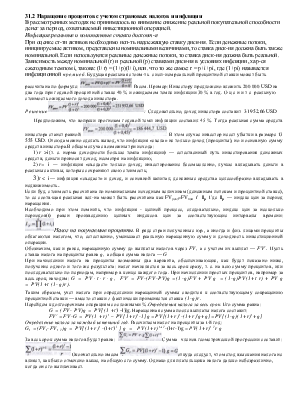

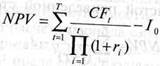

![]() где CF, — поступление денежных средств (денежный

поток) за период t, r— желаемая норма прибыльности (рентабельности), т. е. тот уровень

доходности инвестируемых средств, который может быть обеспечен при размещении

их в общедоступные финансовые институты и инструменты. Т.Е, r— это альтернативные издержки (альтернативная стоимость) капитала,

привлеченного для инвестирования в рассматриваемый проект; /0 —

первоначальные вложения средств, или сумма первоначальных капиталовложений.

где CF, — поступление денежных средств (денежный

поток) за период t, r— желаемая норма прибыльности (рентабельности), т. е. тот уровень

доходности инвестируемых средств, который может быть обеспечен при размещении

их в общедоступные финансовые институты и инструменты. Т.Е, r— это альтернативные издержки (альтернативная стоимость) капитала,

привлеченного для инвестирования в рассматриваемый проект; /0 —

первоначальные вложения средств, или сумма первоначальных капиталовложений.

В реальной

действительности, однако, инвестор может столкнуться с ситуацией, когда проект

предполагает не разовые затраты капитала, а многократные, когда инвестирование

осуществляется на протяжении нескольких временных дискретов. В этом случае ф-ла

расчета ЧПС принимает несколько иной вил: ![]()

где I0 — инвестиционные затраты за период t. Очевидно, что если приведенная стоимость притока денежных средств от проекта превысит приведенную стоимость суммы всех капиталовложений, рассматриваемый проект будет иметь положительную ЧПС.В этом случае проект можно принять к осуществлению, поскольку затраты по нему будут возмещены и, кроме того, его реализация обеспечит получение определенного дохода, увеличивающего стоимость компании и благосостояние ее акционеров.

Отрицательная величина NPV показывает, ЧТО Желаемая норма прибыльности не обеспечивается и проект убыточен,его, как правило, отклоняют. Из нескольких альтернативных проектов следует принимать проект с большим значением NPV.

При

расчете NPV

могут использоваться разные по годам ставки диск-ия.

Если величина r

непостоянна, изменяется от периода к периоду, то необходимо к каждому денежному

потоку применять индивидуальные коэффициенты диск-ия, которые будут соотв-ть

данному шагу расчета. В этом случае NPV

рекомендуется рассчитывать по ф-ле  где

где ![]()

NPV совокупности проектов равна сумме приведенных стоимостей проектов, которые ее составляют. В NPVучитываются как срок жизни проекта, так и все доходы (расходы) на всех его этапах.

Проблема- выбор дисконтн ставки. Т.К. у компании

может быть большое число акционеров, дисконтная ставка процента должна

удовлетворять минимальным требованиям к доходности своего капитала большинства

этих лиц. Более того, в компаниях с той или иной долей заемного капитала

дисконтная ставка должна представлять доходность, удовлетворяющую инвесторов

всех типов (акционеров и кредиторов) данной компании. Поэтому для такой

компании приемлемой дисконтной ставкой будет средняя взвешенная стоимость

капитала:![]() где

kj — цена

j-ro

источника средств компании; di

— удельный вес /го источника в общей их сумме.

где

kj — цена

j-ro

источника средств компании; di

— удельный вес /го источника в общей их сумме.

рассмотрим типичные денежные потоки на предприятии.

Типичные входные денежные потоки:

•дополнительный объем продаж и увеличение цены товара;

•уменьшение средних валовых издержек (снижение себестоимости продукции);

•остаточная стоимость оборудования в конце последнего гола

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.