Билет 30

1.Виды дивидендной политики: определение величины дивидендов

Базовой теорией опред. величины дивидендов явл-ся остаточная теория дивидендных выплат. Компания выплачивает в виде дивидендов те суммы, которые ей в данное время не нужны.

Суть: акционеры заинтересованы в том, чтобы инвестиции осуществлялись за счет собственных ресурсов компании, если эти вложения принесут больший доход, чем смогут получить сами акционеры при распоряжении своей долей прибыли. Каждая компания использует свою схему дивидендных выплат, в наибольшей степени отражающую специфику ее деятельности и взаимоотношений с инвесторами. 4 схемы наличных дивидендных выплат:

1.Постоянный относительный размер дивидендов. Компании могут выплачивать различные дивиденды в разные периоды времени, увеличивая выплаты, когда потоки денежных средств возрастают, а потребности в финансировании невелики, и снижая их, когда большую часть денежных средств необходимо направлять на реализацию имеющихся инвестиционных проектов. Это может быть воспринято инвесторами как неверный сигнал, что может привести к долгосрочному падению цены акций.

2.Регулярно выплачиваемый, устойчиво растущий дивиденд. (наиболее популярна) Суть: компания поддерживает заявленный ею уровень дивиденда в течение продолжительного периода времени, причем этот уровень является гарантированно обеспеченным, а поднимается только тогда, когда у компании появляется возможность его обеспечивать на 100 %.

3. Незначительный, но постоянный рост дивиденда. Некоторые компании проводят политику очень частого и очень небольшого увеличения размера дивидендов, с тем чтобы создать иллюзию движения и роста. Осуществляя такую политику, они предполагают, что рынок ответит на нее ростом цен на акции компаний. (такая политика привлекает определенное внимание инвесторов).

4. Регулярные и дополнительные дивиденды. Один из способов увеличить распределение денежных средств компании в периоды процветания — объявление о выплате дополнительных дивидендов, сверх регулярных. Эффективный инструментом для компаний, уровень прибыли которых в силу специфики бизнеса постоянно колеблется.( Напр.General Motors)

Дивиденды, выплачиваемые акциями; дробление акций; обратный сплит и выкуп собств. акций.

Выплата дивидендов акциями. Многие корпорации практикуют выплату дивидендов с помощью дополнительно выпущенных компанией акций. (10 %-ный дивиденд в форме акций,=1 новую акцию за каждые 10 акций).Число акций возрастает на 10 %, объем прибыли в расчете на одну акцию сокращается, вызывая снижение курса акций приблизительно на 10 %.

Преимущества: 1. в противоположность дивидендам наличными не нужно выплачивать налоги до тех пор, пока акции не будут реально проданы. 2. дивиденды, выплачиваемые акциями, увеличивают объем наличных дивидендов (за 100 имеющихся акции акций по1$ инвестор получит 110 акций, и его доход сост. уже110$) 3. способ экономии денежных средств (В период роста прибыли компания может принять решение об увеличении доли накопления и объявить о выплате дивидендов акциями вместо наличной выплаты.)

Дробление акций: увелич. кол-ва акций посредством уменьшения их номинала(обмен уже обращающихся акций на определенное количество новых).

Причины: 1.оптимальный ценовой интервал. Речь идет о представлении, что в некотором коридоре цен инвесторы легче расстаются с деньгами. При цене, выходящей за верхнюю границу этого интервала, часть инвесторов просто не сможет оплатить полный лот акций. Именно так и происходит, в реальной действительности прежде всего из-за роста ликвидности акций на рынке. К дроблению акций прибегают, как правило, быстрорастущие компании, это воспринимается инвесторами как сигнал о хороших перспективах.

Обратный Сплит. Компания может сократить количество обращающихся акций посредством обратного Сплита. При осущ-и обратного Сплита возн-т информац. эффект, вызванный объявл. об обмене акций/ Практика свид-т о падении курса акций подверг-ся обратн. Сплиту.

Выкуп акций. Осн. причины:1.Возврат излишков наличных акционерам 2. Повыш-е стоим. акций 3. Поддержание стоим. акций 4. Достиж. и поддерж. желаемой структ. капитала 5. предотвращ. или задерка нежелат. поглощ.

Выкуп акций особенно целесообразен, когда целью его проведения является изменение структуры капитала компании. При помощи эмиссии долговых обязательств и выкупа акций компания может практически мгновенно изменить свое соотношение задолженности и собственного капитала в сторону увеличения задолженности.

2. Доходность облигаций.

В самом общем случае под доходностью любой инвестиции понимается процентная ставка, позволяющая уравнять приведенную стоимость денежных потоков конкурентной инвестиции с ценой (стоимостью) инвестиции. В случае инвестиций в облигации доходность облигаций — это процентная ставка r, удовлетворяющая следующим уравнениям:

1)для бескупонных облигаций

![]()

2) для облигаций с купонными выплатами:

![]()

![]() Определение доходности

бескупонной облигации. Доходность бескупонной облигации —

это

ставка процента, получаемая инвестором, купившим и владеющим данной облигацией

до момента ee погашения. Для

определения доходности по бескупонным облигациям, срок погашения которых

превышает один год, следует использовать формулу приведенной стоимости облигации:

Определение доходности

бескупонной облигации. Доходность бескупонной облигации —

это

ставка процента, получаемая инвестором, купившим и владеющим данной облигацией

до момента ee погашения. Для

определения доходности по бескупонным облигациям, срок погашения которых

превышает один год, следует использовать формулу приведенной стоимости облигации:

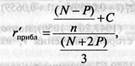

где rt — текущая доходность; С— купонный доход по облигации (купон); Р — текущая цена облигации. Традиционно используемая формула расчета приближенного уровня доходности облигации имеет вид:

где r — внутренняя доходность (доходность к погашению); N — номинальная стоимость облигации; Р — цена облигации; п — количество лет до погашения; С— купонный доход; ((N-P)/n)+С — средний

годовой доход;(N+P)/2 -средняя стоимость облигации.В ряде случаев лучшее приближение дает формула Р. Родригеса

Чем больше лет остается до погашения облигаций, тем выше погрешность расчетов по формулам.

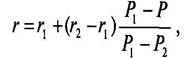

Для ускорения процесса расчетов используется формула линейной интерполяции:

где r1, r2 — значения соответственно заниженного и завышенного уровней ориентировочной доходности облигаций; Р1 Р2 — расчетные рыночные цены облигации, соответствующие уровням доходности r1, и r2; Р — фактическая (действительная) цена облигации на фондовом рынке.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.