Основным критерием оценки эффективности лесопромышленного производства является величина прибыли, с которой соотносятся все остальные показатели эффективности. Они могут быть абсолютные и относительные:

1. Коэффициент валовой прибыли (Кв.пр.) определяет средний процент роста выручки от продажи товаров или услуг над их себестоимостью. Для расчетов используются данные формы № 2 "Отчет о прибылях и убытках". Кв.пр. лесхозов варьируется от 20 до 50% . Определяется по формуле:

(2.3)

(2.3)

1998

год:

1997

год:

После вычитания из выручки от реализации продукции (товаров, работ, услуг) затрат на производство и сбыт реализованной продукции мы получаем величину, которая включает прибыль от реализации продукции, налог на добавленную стоимость, отчисления в фонд поддержки производителей сельскохозяйственной продукции и отчисления на содержание ведомственного жилого фонда. Как видно из расчёта показателей, в отчётном году заметно улучшение коэффициента валовой прибыли на 6,6 %.

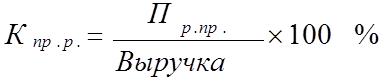

2. Коэффициент прибыльности реализации продукции (К пр. р.) характеризует степень рентабельности предприятия и определяет отношение прибыли от реализации продукции (товаров, работ, услуг) (П р. пр.) к реализованной продукции.

(2.4)

(2.4)

1998 год:

1997 год:

Данный показатель схож с предыдущим. В других источниках литературы его ещё называют рентабельностью продаж. Коэффициент прибыльности реализации продукции показывает, сколько прибыли имеет предприятие с рубля продаж. Числитель данного показателя в отличие от предыдущего содержит только прибыль от реализации продукции (без НДС и отчислений).

Как видно из расчётов, в отчётном году Кпр.р. увеличился на 5,9 % и составил 20,3 %. Такая тенденция говорит о том, что продукция лесхоза стала более рентабельной. На увеличение мог повлиять и рост объёма продаж.

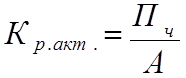

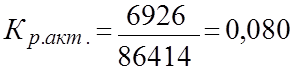

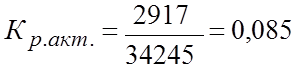

3. Коэффициент рентабельности активов (К р. акт.) является показателем эффективности использования капитала. Показывает величину капитала, которая требуется для получения единицы прибыли. Отношение чистой прибыли (П ч) к сумме всех активов (А) составляет, как правило, 5-10 % . Определяется по формуле:

(2.5)

(2.5)

1998 год:

1997 год:

Как видно из расчётов, в 1998 году коэффициент рентабельности активов остался практически на прежнем уровне. Незначительное снижение (на 0,5 %) говорит о том, что в отчётном году для получения единицы прибыли потребовалась величина капитала на 0,5 % больше, чем в прошлом году.

4. Коэффициент рентабельности реального основного капитала (Кр.осн.к.) определяется как отношение чистой прибыли к реальному основному капиталу (ОКр). Определяется по формуле:

(2.6)

(2.6)

1998 год:

1997 год:

Отметим, что в нашем случае под реальным основным капиталом мы понимаем остаточную стоимость основных средств лесхоза, оборудование к установке и незавершённые капитальные вложения, то есть итог подраздела 1 ("Долгосрочные активы") актива баланса. Увеличение этого показателя на 3 % говорит о том, что в отчётном году рост прибыли превысил рост реального основного капитала.

Структура прибыли предприятия и её использование определяется по данным таблицы. При этом нужно оценить пропорции, в которых прибыль направляется в бюджет, отчисляется в резервный фонд, фонды накопления и потребления.

Таблица 2.17

Анализ структуры прибыли и ее использования

|

Статьи баланса |

На конец периода (абсолютное значение показателя), млн. руб. |

Удельный вес показателя прибыли, % |

|

Балансовая прибыль или убыток |

10461 |

100 |

|

Платежи в бюджет из прибыли |

3175 |

30,4 |

|

Местные налоги и сборы |

360 |

3,4 |

|

Фонды накопления |

2569 |

24,6 |

|

Фонды потребления |

2569 |

24,6 |

|

Другие цели |

1787 |

17,0 |

Как видно из таблицы, платежи из прибыли в бюджет и местные налоги и сборы вместе составили 33,8 % от суммы балансовой прибыли. Одинаковые суммы прибыли (2569 млн. руб.) в отчётном году пошли на потребление и на накопление. На другие цели Борисовским лесхозом было использовано 17 % балансовой прибыли.

Для оценки соответствия структуры баланса предприятия предъявляемым требованиям определяются следующие показатели:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.