Как видно из табл. 3.9, коэффициент автономии достаточно высок как в 2002г., так и в 2003 году, несмотря на отрицательную тенденцию. Это свидетельствует о незначительной зависимости предприятия от кредиторов, что подтверждает и коэффициент соотношения заёмного и собственного капитала, показывающий, что на один рубль вложенных средств ОАО «Белпласт» привлекло 0,0687 рублей заёмных средств на начало 2003 года и 0,1330 рублей – на конец года. Но как было установлено ранее, на самом деле финансовая независимость предприятия невелика из-за незначительной доли уставного фонда. Более того, рост коэффициента соотношения заёмного и собственного капитала свидетельствует об усилении зависимости предприятия от кредиторов и о постепенной утере финансовой устойчивости, связанной с возможным недостатком средств для выплаты процентов по кредитам и займам.

Коэффициент обеспеченности финансовых обязательств активами соответствует официально установленным нормативам /16/ – не превышает 0,85 - и имеет тенденцию к увеличению за анализируемый период. Однако, последнее нельзя рассматривать как положительный момент, так как несмотря на незначительную величину данного коэффициента, он всё же указывает на постепенное снижение способности ОАО «Белпласт» рассчитаться по своим финансовым обязательствам после реализации активов, причём эта способность к концу 2003 года, как видно из табл. 3.9, снизилась почти в 2 раза по сравнению с 2002 годом.

Обеспеченность собственными оборотными средствами в конце 2003 года на ОАО «Белпласт», согласно одноименному коэффициенту табл. 3.9, составила свыше 60% (60,37%). Данная величина хоть и превышает официально установленный норматив /16/ – не менее 30% –, но не является предельной, так как чем больше у предприятия собственного оборотного капитала, тем больше средств останется у него в обороте, если погасить одновременно всю краткосрочную задолженность кредиторам, тем соответственно выше его финансовая устойчивость.

Около 20% (20,26%) собственных средств предприятия находится в мобильной форме, согласно коэффициенту их маневренности, что не может служить гарантией устойчивости финансового состояния предприятия при нестабильной кредитной политике. Об этом свидетельствует и коэффициент соотношения кредиторской и дебиторской задолженности, который к концу 2003 года увеличился по сравнению с началом почти в 3 раза.

Таким образом, завершая анализ данной группы показателей можно сделать однозначный вывод: финансовая устойчивость предприятия находится в достаточно критическом положении.

Третья группа показателей, согласно табл. 3.1, характеризует деловую активность предприятия, то есть скорость оборота средств в реальные деньги, и представлена коэффициентами оборачиваемости совокупных активов, мобильных средств, запасов и затрат, дебиторской и кредиторской задолженности. Воспользовавшись данными табл. 1.7П и формулами (1.13)-(1.20), рассчитаем вышеперечисленные показателями с учётом темпа инфляции. Алгоритм расчёта приведём на конец 2003 года. Показатели за другие временные промежутки будут рассчитываться аналогично.

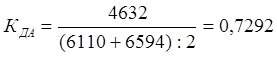

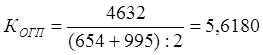

По формулам (1.13)-(1.16) определим коэффициенты деловой активности, оборачиваемости мобильных средств, материальных оборотных средств, запасов и затрат, собственного капитала:

В дополнение к показателю оборачиваемости запасов и затрат рассчитаем аналогичный коэффициент по готовой продукции (Когп):

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности в днях и оборотах были определены нами в подпункте 3.1.1. Результаты расчётов сведём в табл. 3.10

Таблица 3.10

Показатели деловой активности ОАО «Белпласт»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.