|

Показатель |

Значение показателя |

Абсолютное отклонение (+/-) |

||||

|

2001 год |

2002 год |

2003 год |

2002г. от 2001 г. |

2003 г. от 2002 г. |

||

|

Коэффициент деловой активности |

0,4775 |

0,5663 |

0,6510 |

+0,0888 |

+0,0847 |

|

|

Коэффициент оборачиваемости мобильных средств |

4,1007 |

3,3856 |

2,4505 |

-0,7151 |

-0,9351 |

|

|

Коэффициент оборачиваемости запасов и затрат |

4,5485 |

3,7533 |

2,6403 |

-0,7952 |

-1,1130 |

|

|

Коэффициент оборачиваемости готовой продукции |

9,8017 |

8,2627 |

5,1111 |

-0,8190 |

-3,1516 |

|

|

Коэффициент оборачиваемости собственного капитала |

0,5000 |

0,5972 |

0,7145 |

+0,0972 |

+0,1173 |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

73,5694 |

55,7022 |

59,7677 |

-17,8672 |

+4,0655 |

|

|

Средний срок оборота дебиторской задолженности |

4,89 |

6,46 |

6,02 |

+1,57 |

-0,44 |

|

|

Коэффициент оборачиваемости кредиторской задолженности |

10,3251 |

10,3408 |

7,3289 |

+0,0157 |

-3,0119 |

|

|

Средний срок оборота кредиторской задолженности |

34,87 |

34,81 |

49,12 |

+0,06 |

+14,31 |

|

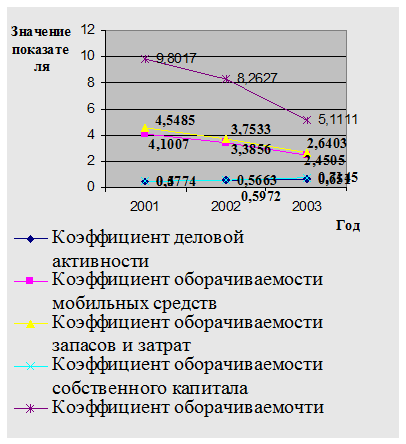

Для наглядности изобразим приведенные в табл. 3.10 данные графически на рис. 3.3.

Показатели деловой активности ОАО «Белпласт»

Рис. 3.3

К концу 2003 года величина коэффициента деловой активности, согласно табл. 3.10, достигла 65,10%. Это говорит о том, что длительность оборота всего капитала предприятия составила 553 дня (360/0,6510). В тоже время за анализируемый период наблюдался рост рассматриваемого коэффициента, что свидетельствует об ускорении кругооборота средств организации. Но, если обратить внимание на показатели оборачиваемости мобильных средств и материальных оборотных активов, то становится очевидным, что увеличение коэффициента деловой активности связано не с развитием предприятия, а с инфляционным ростом.

Коэффициенты оборачиваемости мобильных средств и

материальных оборотных активов за анализируемый период имеют явную тенденцию к

снижению. По сравнению с 2001 годом продолжительность оборота оборотных активов

увеличилась на 60 дней  , что привело к

значительному оттоку денежных средств. Поэтому для поддержания нормальной

производственно-хозяйственной деятельности (хотя бы на уровне 2001 года) ОАО

«Белпласт» должно привлечь дополнительные средства.

, что привело к

значительному оттоку денежных средств. Поэтому для поддержания нормальной

производственно-хозяйственной деятельности (хотя бы на уровне 2001 года) ОАО

«Белпласт» должно привлечь дополнительные средства.

Для выяснения причин снижения оборачиваемости мобильных средств проанализируем изменения в скорости оборота запасов и дебиторской задолженности.

Данные табл. 3.10 свидетельствуют о замедлении

оборачиваемости запасов в анализируемом периоде. Срок хранения их в 2003 году

по сравнению с 2002 г. увеличился на 40 дней , что

свидетельствует о накапливании больших запасов товарно-материальных ценностей

на предприятии. Особенно сильно снизилась оборачиваемость готовой продукции.

Срок её хранения в 2003 году вырос по сравнению с предыдущим годом на 27 дней

, что

свидетельствует о накапливании больших запасов товарно-материальных ценностей

на предприятии. Особенно сильно снизилась оборачиваемость готовой продукции.

Срок её хранения в 2003 году вырос по сравнению с предыдущим годом на 27 дней  . Это может свидетельствовать, с одной

стороны, о плохой работе сбытовых подразделений предприятия, а с другой

стороны, о выпуске неконкурентоспособной и в результате плохо реализуемой продукции.

. Это может свидетельствовать, с одной

стороны, о плохой работе сбытовых подразделений предприятия, а с другой

стороны, о выпуске неконкурентоспособной и в результате плохо реализуемой продукции.

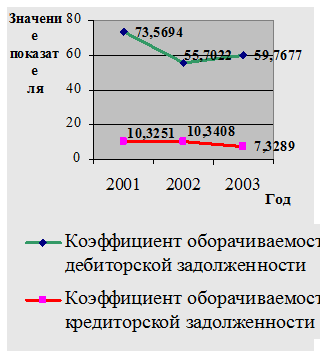

Оборачиваемость дебиторской и кредиторской задолженности достаточно подробно была изучена в подразделе 3.1.1.

Таким образом, анализ коэффициентов деловой активности показал о низкой интенсивности использования капитала предприятия и, следовательно, об отсутствии у него устойчивого экономического роста.

Для определения эффективности финансово-хозяйственной деятельности ОАО «Белпласт» остановимся на показателях четвёртой группы табл. 1.1, к числу которых относятся коэффициенты рентабельности (продукции, продаж, капитала и внеоборотных активов). Воспользовавшись данными табл. 1.7П и формулами (1.21)-(1.25), рассчитаем вышеперечисленные показателями с учётом темпов инфляции. Алгоритм расчёта приведём на конец 2003 года. Коэффициенты за другие временные промежутки будут рассчитываться аналогично.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.