3. АНАЛИЗ ЗАРАБОТНОЙ ПЛАТЫ

Анализ заработной платы рассмотрим на примере ПО РУП “Минский завод ”Термопласт”.

1. Расчет темпов роста заработной платы по категориям работающих.

Исходные данные по заработной плате по категориям работающих представлены в таблице 1.

Таблица 1.

Заработная плата по категориям работающих

|

2000 г. |

2001 г. |

2002 г. |

|

|

Средняя заработная плата одного работающего, рублей |

59584 |

128113 |

171585 |

|

Руководители |

76145 |

171098 |

218655 |

|

Специалисты |

55223 |

121422 |

149991 |

|

Рабочие |

60606 |

127539 |

174702 |

Темпы роста заработной платы Тр, % рассчитываем по следующей формуле:

Тр = ( ЗПt / ЗПt-1 ) * 100% , (3.1)

где ЗПt – заработная плата за отчетный период;

ЗПt-1 – заработная плата за предшествующий период.

Результаты расчета темпов роста заработной платы по категориям работающих приведены в таблице 2.

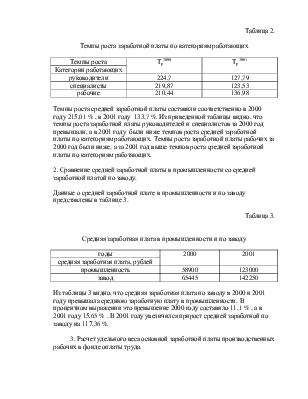

Таблица 2.

Темпы роста заработной платы по категориям работающих

|

Темпы роста |

Тр2000 |

Тр2001 |

|

Категории работающих |

||

|

руководители |

224,7 |

127,79 |

|

специалисты |

219,87 |

123,53 |

|

рабочие |

210,44 |

136,98 |

Темпы роста средней заработной платы составили соответственно в 2000 году 215,01 % , в 2001 году 133,7 %. Из приведенной таблицы видно, что темпы роста заработной платы руководителей и специалистов за 2000 год превышали, а в 2001 году были ниже темпов роста средней заработной платы по категориям работающих. Темпы роста заработной платы рабочих за 2000 год были ниже, а за 2001 год выше темпов роста средней заработной платы по категориям работающих.

2. Сравнение средней заработной платы в промышленности со средней заработной платой по заводу.

Данные о средней заработной плате в промышленности и по заводу представлены в таблице 3.

Таблица 3.

Средняя заработная плата в промышленности и по заводу

|

годы |

2000 |

2001 |

|

средняя заработная плата, рублей |

||

|

промышленность |

58900 |

123000 |

|

завод |

65445 |

142250 |

Из таблицы 3 видно, что средняя заработная плата по заводу в 2000 и 2001 году превышала среднюю заработную плату в промышленности. В процентном выражении это превышение 2000 году составило 11,1 % , а в 2001 году 15,65 % . В 2001 году увеличился прирост средней заработной по заводу на 117,36 %.

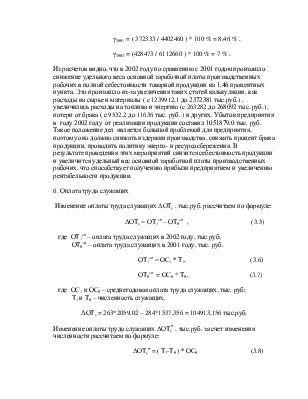

3. Расчет удельного веса основной заработной платы производственных рабочих в фонде оплаты труда.

Удельный вес основной заработной платы производственных рабочих в фонде оплаты труда β, % рассчитаем по формуле:

β = ( ЗПосн / ФОТ ) * 100% , (3.2)

где ЗПосн – основная заработная плата производственных рабочих;

ФОТ – фонд оплаты труда.

β2001 =( 372333 / 1520077 ) * 100 % = 24,5 %

β2002 = ( 428473 / 1883461 ) * 100 % = 22,75 %

Из приведенных расчетов видно, что удельный вес основной заработной платы производственных рабочих в 2002 году по сравнению с 2001 годом снизился на 1,75 процентных пункта. Это произошло из-за увеличения расходов на оплату труда руководителей и специалистов. Для решения этой проблемы необходимо либо повышать заработную плату основных производственных рабочих, либо уменьшать расходы на оплату труда руководителей и специалистов.

4. Доля фонда оплаты труда в полной себестоимости товарной продукции

Долю фонда оплаты труда в полной себестоимости товарной продукции рассчитаем по формуле:

α = ( ФОТ / Спол ) * 100 % , (3.3)

где Спол – полная себестоимость товарной продукции.

α 2001 = ( 1520077 / 4402460 ) * 100 % = 34,53 %

α 2002 = ( 1883461 / 6112660 ) * 100 % = 30,8 %

Доля фонда оплаты труда в 2002 году по сравнению с 2001 годом снизилась на 3,73 процентных пункта. Это связано со снижением удельного веса в фонде оплаты труда основной заработной платы производственных рабочих.

5. Удельный вес основной заработной платы производственных рабочих в полной себестоимости товарной продукции

Удельный вес основной заработной платы производственных рабочих в полной себестоимости товарной продукции рассчитаем по формуле:

γ = ( ЗПосн / Спол ) * 100 % (3.4)

γ2001 = ( 372333 / 4402460 ) * 100 % = 8,46 % ,

γ2002 = (428473 / 6112660 ) * 100 % = 7 % .

Из расчетов видно, что в 2002 году по сравнению с 2001 годом произошло снижение удельного веса основной заработной платы производственных рабочих в полной себестоимости товарной продукции на 1,46 процентных пункта. Это произошло из-за увеличения таких статей калькуляции, как расходы на сырье и материалы ( c 1239912,1 до 2372381 тыс.руб.) , увеличились расходы на топливо и энергию (c 263282 до 268092 тыс. руб.) , потери от брака ( с 9532,2 до 11636 тыс. руб. ) и других. Убыток предприятия в году 2002 году от реализации продукции составил 1051879,0 тыс. руб.

Такое положение дел является большой проблемой для предприятия, поэтому оно должно снижать издержки производства, снижать процент брака продукции, проводить политику энерго- и ресурсосбережения. В результате проведения этих мероприятий снизится себестоимость продукции и увеличится удельный вес основной заработной платы производственных рабочих, что способствует получению прибыли предприятием и увеличению рентабельности продукции.

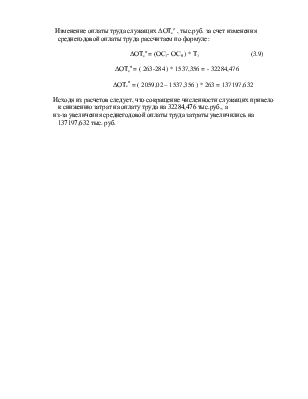

6. Оплата труда служащих

Изменение оплаты труда служащих ΔОТс , тыс.руб. рассчитаем по формуле:

ΔОТс = ОТ1сл – ОТ0сл , (3.5)

где ОТ1сл – оплата труда служащих в 2002 году, тыс.руб;

ОТ0сл – оплата труда служащих в 2001 году, тыс. руб.

ОТ1сл = ОС1 * Т1, (3.6)

ОТ0сл = ОС0 * Т0 , (3.7)

где ОС1 и ОС0 – среднегодовая оплата труда служащих, тыс. руб;

Т1 и Т0 – численность служащих.

ΔОТс = 263*2059,02 – 284*1537,356 = 104913,156 тыс.руб.

Изменение оплаты труда служащих ΔОТсч , тыс.руб. за счет изменения численности рассчитаем по формуле:

ΔОТсч = ( Т1-Т0 ) * ОС0 (3.8)

Изменение оплаты труда служащих ΔОТсо , тыс.руб. за счет изменения среднегодовой оплаты труда рассчитаем по формуле:

ΔОТсo = (ОС1- ОС0 ) * Т1 (3.9)

ΔОТсч = ( 263-284 ) * 1537,356 = - 32284,476

ΔОТсo = ( 2059,02 – 1537,356 ) * 263 = 137197,632

Исходя из расчетов следует, что сокращение численности служащих привело к снижению затрат на оплату труда на 32284,476 тыс.руб., а

из-за увеличения среднегодовой оплаты труда затраты увеличились на 137197,632 тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.