РОЗДІЛ 5. ЕКОНОМІЧНИЙ

5.1.Визначення вартості будівництва в складі локальних, об’єктних та зведених кошторисів

Кошторисна вартість загальнобудівельних робіт визначається локальним кошторисом. При розробці кошторису на загальнобудівельні роботи використовуються дані обйомних робіт та їх одиничні вартості.

На підставі локальних кошторисів на загальнобудівельні та спеціальні роботи розроблено об’єктний кошторис. Сума витрат по зведеному кошторисному розрахунку склала повну кошторисну вартість будівельного об’єкту, котра є основною для розрахунку техніко-економічних показників по об’єкту.

При розробці кошторисів використовувались будівельні норми України “Порядок визначення вартості будівництва здійснюючого на території України” ДБН Д.1.1-1-2000 .

З урахуванням вищеозначеного, визначення кошторисної вартості будівництва об’єкту проводилось на основі слідуючої кошторисної документації:

· локальний кошторис №1 на загально-будівельні роботи;

· локальний кошторис №2 санітарно-технічні роботи;

· локальний кошторис №3 на електро-монтажні роботи;

· об’єктний кошторис;

· зведений кошторис;

Розробка всього комплексу кошторисної документації виконана на підставі норм ДБН Д.1.1-1-2000, норм РЕКН-2000 та методичних вказівок “Розробка економічної вказівок и розробка економічної частини дипломних проектів”.

5.2. Вибір оптимальних варіантів конструктивних або технічних рішень до проекту

Техніко-економічний розрахунок ефективності від застосування метало пластикових віконних блоків.

В даному проекті використовується розрахунок економічного ефекту від застосування метало пластикових віконних блоків замість дерев’яних.

Конструкції вузлів покриття, характеристики матеріалів , вихідні дані до розрахунку та безпосередньо сам розрахунок приводиться на листі економічної частини.

Річний економічний ефект від застосування мінераловатних плит «Руф Баттс»:

З1 - витрати на виготовлення 100 м2 мінеральної вати «ROS 40»;

З2 - витрати на виготовлення 100 м2 мінераловатних плит «Руф Баттс»;

А2 – об`єм впровадження в натуральних визначниках;

Ен – нормативний коефіцієнт ефективності капітальних вкладень, Ен=0,15;

С1 – собівартість виготовлення 100 м2 мінеральної вати «ROS 40»:

С2 – собівартість виготовлення 100 м2 мінераловатних плит «Руф Баттс»;

К1 – вартість виробничих фондів на 100 м2 для мінеральної вати «ROS 40»;

К2 – вартість виробничих фондів на 100 м2 для мінераловатних плит «Руф Баттс»;

У1 – питома витрата мінеральної вати «ROS 40» на 1 м2 покрівлі;

У2 – питома витрата мінераловатних плит «Руф Баттс» на 1 м2 покрівлі;

И1 – собівартість вкладання 1000 м2 покрівлі з мінеральної вати «ROS 40»;

И2 – собівартість вкладання 1000 м2 покрівлі з мінераловатних плит «Руф Баттс»;

Витрати на виготовлення 100 м2 утеплювача покрівлі розраховується за формулою:

![]()

Витрати на виготовлення 100 м2 мінеральної вати «ROS 40»:

![]() грн.;

грн.;

Витрати на виготовлення 100 м2 мінераловатних плит «Руф Баттс»:

![]() грн.;

грн.;

Річний економічний ефект від застосування мінераловатних плит «Руф Баттс» замість мінеральної вати «ROS 40» складає:

Загальний економічний ефект від

впровадження мінераловатних

плит «Руф Баттс»:

Загальний економічний ефект від

впровадження мінераловатних

плит «Руф Баттс»:

Езаг=Еріч+Еск.терм.буд.=15436,2+8705,61=24141,8 грн.

Висновок: загальний економічний ефект від застосування мінераловатних плит «Руф Баттс» складає 24141,8 грн.

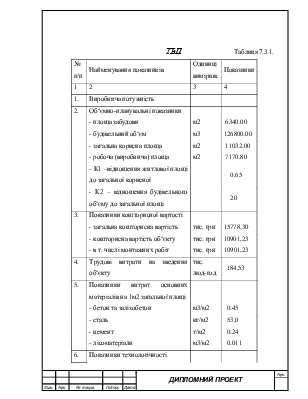

5.3. Розрахунок техніко-економічних показників проекту

Для повної оцінки ОКЛГ – визначають техніко-економічні показники будівельного комплексу. Правило визначення та послідовність Т.Е.П. – техніко економічних показників, дозволяє одержати цілий ряд даних, що характеризують конкретну оцінку одного з найважливіших складових частин організаційно-технологічної документації. При цьому використовуються такі основні показники та формули:

1.Площу забудови, будівельний об’єм та загальну корисну площу приймаємо відповідно до розділу1 пункту1.1.

- Коефіцієнт К1- відношення житлової площі до загальної корисної:

К1=Sж.пл./Sзаг.корис.=7170,8/11032,00=0,65.

- Коефіцієнт К2- відношення будівельного об’єму до загальної площі:

К2=V./Sзаг..=126800/6340=20.

2.Показник Куд - питомих капітальних вкладень на основну розрахункову одиницю (1 м3 будівельні чи обсяги 1 м2 загальної площі будівлі і т.д.).

Куд = КВ : VЗД=10901,233:126800=0,09 тис. грн./м3 ;

Куд = КВ : SЗД=10901,233:6340=1,72 тис. грн./м2 ;

де Кв - повна кошторисна вартість об'єкта (об'єктів), грн;

VЗД, SЗД - технічні показники об'єкта, м3, м2 і т.д.

3. Техніко-економічна оцінка трудових витрат - трудомісткість робіт і виробітку дається на підставі «Об'єктного кошторису» пункт 5.1. розділ 5, з обліком.

4. Показники загально кошторисної вартості, кошторисної вартості об’єкту, будівельно-монтажних робіт та трудових витрат на зведення об'єкта

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.