Министерство образования РФ

Новосибирский Государственный Технический Университет

Факультет Энергетики

КОНТРОЛЬНАЯ

РАБОТА

По курсу«Экономика и управление энергетическими предприятиями».

(наименование дисциплины)

Руководитель

______

(фамилия, инициалы)

_ _____________

(подпись) (дата)

Студент ЭТз-41у

(группа)

Корнеев С.А.

(фамилия, инициалы)

Новосибирск 2008.

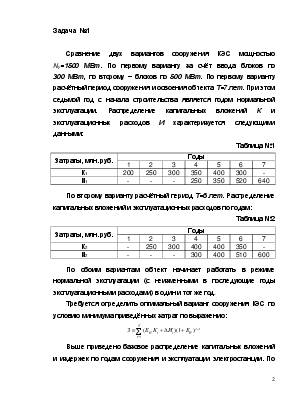

Задача №1

Сравнение двух вариантов сооружения КЭС мощностью Ny=1500 МВт. По первому варианту за счёт ввода блоков по 300 МВт, по второму – блоков по 500 МВт. По первому варианту расчётный период сооружения и освоения объекта Т=7 лет. При этом седьмой год с начала строительства является годом нормальной эксплуатации. Распределение капитальных вложений К и эксплуатационных расходов И характеризуется следующими данными:

Таблица №1

|

Затраты, млн. руб. |

Годы |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

К1 |

200 |

250 |

300 |

350 |

400 |

300 |

- |

|

И1 |

- |

- |

- |

250 |

350 |

520 |

640 |

По второму варианту расчётный период Т=6 лет. Распределение капитальных вложений и эксплуатационных расходов по годам:

Таблица №2

|

Затраты, млн. руб. |

Годы |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

К2 |

- |

250 |

300 |

400 |

400 |

350 |

- |

|

И2 |

- |

- |

- |

300 |

400 |

510 |

600 |

По обоим вариантам объект начинает работать в режиме нормальной эксплуатации (с неизменными в последующие годы эксплуатационными расходами) в один и тот же год.

Требуется определить оптимальный вариант сооружения КЭС по условию минимума приведённых затрат по выражению:

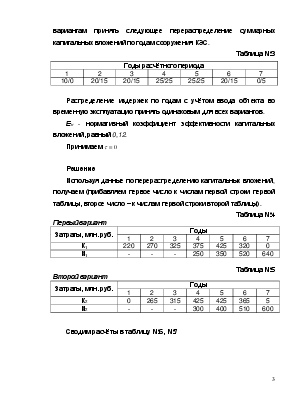

Выше приведено базовое распределение капитальных вложений и издержек по годам сооружения и эксплуатации электростанции. По вариантам принять следующее перераспределение суммарных капитальных вложений по годам сооружения КЭС.

Таблица №3

|

Годы расчётного периода |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

10/0 |

20/15 |

20/15 |

25/25 |

25/25 |

20/15 |

0/5 |

Распределение издержек по годам с учётом ввода объекта во временную эксплуатацию принять одинаковым для всех вариантов.

Ен - нормативный коэффициент эффективности капитальных вложений, равный 0,12.

Принимаем

![]()

Решение

Используя данные по перераспределению капитальных вложений, получаем (прибавляем первое число к числам первой строки первой таблицы, второе число – к числам первой строки второй таблицы).

Таблица №4

Первый вариант

|

Затраты, млн. руб. |

Годы |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

К1 |

220 |

270 |

325 |

375 |

425 |

320 |

0 |

|

И1 |

- |

- |

- |

250 |

350 |

520 |

640 |

Таблица №5

Второй вариант

|

Затраты, млн. руб. |

Годы |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

К2 |

0 |

265 |

315 |

425 |

425 |

365 |

5 |

|

И2 |

- |

- |

- |

300 |

400 |

510 |

600 |

Сводим расчёты в таблицу №6, №7

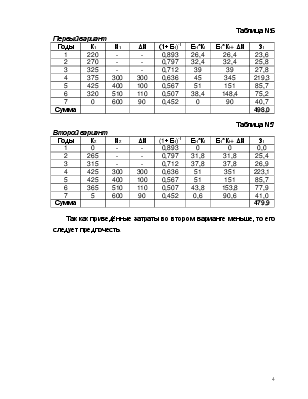

Таблица №6

Первый вариант

|

Годы |

К1 |

И1 |

ΔИ |

(1+ЕН)-t |

ЕН*Кt |

ЕН*Кt+ ΔИ |

Зt |

|

1 |

220 |

- |

- |

0,893 |

26,4 |

26,4 |

23,6 |

|

2 |

270 |

- |

- |

0,797 |

32,4 |

32,4 |

25,8 |

|

3 |

325 |

- |

- |

0,712 |

39 |

39 |

27,8 |

|

4 |

375 |

300 |

300 |

0,636 |

45 |

345 |

219,3 |

|

5 |

425 |

400 |

100 |

0,567 |

51 |

151 |

85,7 |

|

6 |

320 |

510 |

110 |

0,507 |

38,4 |

148,4 |

75,2 |

|

7 |

0 |

600 |

90 |

0,452 |

0 |

90 |

40,7 |

|

Сумма |

498,0 |

Таблица №7

Второй вариант

|

Годы |

К2 |

И2 |

ΔИ |

(1+ЕН)-t |

ЕН*Кt |

ЕН*Кt+ ΔИ |

Зt |

|

1 |

0 |

- |

- |

0,893 |

0 |

0 |

0,0 |

|

2 |

265 |

- |

- |

0,797 |

31,8 |

31,8 |

25,4 |

|

3 |

315 |

- |

- |

0,712 |

37,8 |

37,8 |

26,9 |

|

4 |

425 |

300 |

300 |

0,636 |

51 |

351 |

223,1 |

|

5 |

425 |

400 |

100 |

0,567 |

51 |

151 |

85,7 |

|

6 |

365 |

510 |

110 |

0,507 |

43,8 |

153,8 |

77,9 |

|

7 |

5 |

600 |

90 |

0,452 |

0,6 |

90,6 |

41,0 |

|

Сумма |

479,9 |

Так как приведённые затраты во втором варианте меньше, то его следует предпочесть.

Задача №2

Можно ли получить прибыль в энергосистеме, вырабатывающей 30*109 кВт*ч в год с эксплуатационными затратами 90*108 руб., продавая продукцию по 50 коп/КВт*ч, если αсп=5%, Кпот в сетях = 10%; все виды выплат налогов, включая % за кредит, составляют 100 млн. руб./год.

Решение

Определяем выручку за год

0,5 руб./КВт*ч*30*109КВт*ч=15*109 руб., или 15000 млн. руб.

Умножаем на потери:

15*109*(0,05+0,1)=2,25*109 руб.

Это соответствует 2250000000 руб., или 2250 млн. руб.

Эксплуатационные затраты равны 90*108 руб., или 9000 млн. руб.

Вычитаем из выручки затраты и потери:

15000-9000-2250=3750 млн. руб.

Так как все виды выплат, равные 100 млн. руб., меньше выручки, уменьшенной на потери и затраты, то прибыль получить можно.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.