4 Экономическая часть

4.1 Расчет единовременных затрат на реконструкцию предприятия

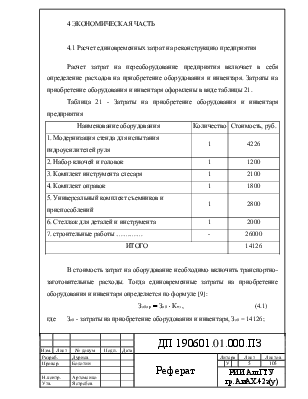

Расчет затрат на переоборудование предприятия включает в себя определение расходов на приобретение оборудования и инвентаря. Затраты на приобретение оборудования и инвентаря оформлены в виде таблицы 21.

Таблица 21 - Затраты на приобретение оборудования и инвентаря предприятия

|

Наименование оборудования |

Количество |

Стоимость, руб. |

|

1. Модернизация стенда для испытания гидроусилителей руля |

1 |

4226 |

|

2. Набор ключей и головок |

1 |

1200 |

|

3. Комплект инструмента слесаря |

1 |

2100 |

|

4. Комплект оправок |

1 |

1800 |

|

5. Универсальный комплект съемников и приспособлений |

1 |

2800 |

|

6. Стеллаж для деталей и инструмента |

1 |

2000 |

|

7. строительные работы ………… |

- |

26000 |

|

ИТОГО |

14126 |

|

В стоимость затрат на оборудование необходимо включить транспортно-заготовительные расходы. Тогда единовременные затраты на приобретение оборудования и инвентаря определяется по формуле [9]:

![]() (4.1)

(4.1)

где Зоб - затраты на приобретение оборудования и инвентаря, Зоб = 14126;

Ктз - коэффициент, учитывающий транспортно-заготовительные расходы, Ктз = 1,08[9];

![]() руб.

руб.

В общую стоимость затрат на реконструкцию предприятия включаются и другие сопутствующие, ранее не учтенные расходы, размер которых достигает 40% от стоимости приобретаемого оборудования и определяются по формуле [9]:

![]() (4.2)

(4.2)

где Кпр - коэффициент, учитывающий прочие расходы на реконструкцию предприятия, Кпр = 0,4;

![]()

Общие единовременные расходы на реконструкцию предприятия оформляются по формуле [9]:

![]() ; (4.3)

; (4.3)

![]()

4.2 Расчет изменения текущих эксплуатационных расходов после реорганизации предприятия

4.2.1 Амортизационные отчисления на полное восстановление

Величина амортизационных отчислений составляет 12% от балансовой стоимости оборудования и определяется по формуле [9]:

(4.4)

(4.4)

где Зобор i - стоимость i-того установленного оборудования в агрегатном участке, руб.

Нвi-норматив амортизационных отчислений на полное восстановление, Hвi=12%;

4.2.2 Расходы на содержание, обслуживание и ремонт дополнительного установленного оборудования

Величина расходов на содержание, обслуживание и ремонт дополнительно установленного оборудования на предприятии определяется по формуле [9]:

![]() ; (4.5)

; (4.5)

![]()

Результаты расчетов дополнительных текущих расходов, возникающих после реорганизации автотранспортного предприятия, сводятся в таблицу 22.

Таблица 22 - Дополнительные текущие расходы после реорганизации предприятия

|

Статьи расходов |

Сумма, руб. |

|

2. Амортизационные отчисления на полное восстановление |

1695 |

|

3. Содержание, обслуживание и ремонт оборудования |

565 |

|

ИТОГО: |

2260 |

4.3 Заработная плата строительных рабочих

На предприятии принимаем повременную систему оплаты труда. Годовой фонд заработной платы определяем по формуле [9]:

Зо=N·Счас·Кр·Т·К п.д, (4.6)

где N - количество строительных рабочих; N = 2 чел;

Счас - средняя часовая тарифная ставка, Счас= 45 руб.;

Кр - районный коэффициент, Кр=1,15;

Т – трудоемкость строительных работ, Т = 80 чел·ч.;

Кп.д - коэффициент, учитывающий премии и доплаты, Кп.д=1,103;

Зо = 2·45×1,15·80·1,103 = 9132 руб.

Фонд дополнительной заработной платы рассчитываем по формуле [9]:

Здп=Зо·Пдп/100; (4.7)

где Пдп –процент дополнительной заработной платы;

Пдп = 100·Дотп/(365 –Дв – Дп- Дотп) +1; (4.8)

где Дотп –продолжительность отпуска, Дотп=30 дн.;

Дв,Дп – соответственно число выходных и праздничных дней в году;

Дв=53дн; Дп=10дн;

П дп= 100·30/(365 –53 –10 –30) +1=11,1 %;

Здп = 9132·11,1/100 = 1013 руб.

Общий годовой фонд заработной платы [9]:

Зобщ=Зо+Здп; (4.9)

Зобщ = 9132 + 1013 = 10145 руб.

Начисления на заработную плату по социальному страхованию.

Расчет производится по формуле [9]:

Нз = Зобщ · Пн.з, (4.10)

где Пн.з –процент начисления, Пн.з =26% (по данным предприятия);

Нз= 10145·26,12/100 = 2649 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.