Средние темпы прироста рассчитываются на основе средних темпов роста, путем вычитания из них 100 %:

![]() .

.

Основные приемы анализа рядов динамики

Эти приемы основаны:

– или на преобразовании интервалов времени и вычислении средних уровней для вновь образованных интервалов;

– или на аналитическом выравнивании уровней РД.

Определение тренда явления называется выравниванием РД, а методы определения тренда называются методами выравнивания.

Важным способом выявления общей закономерности динамического ряда является сглаживание колеблемости при помощи скользящей средней.

Экстраполяция и интерполяция

При исследовании и анализе рядов динамики в ряде случаев прибегают к использованию методов экстраполяции и интерполяции.

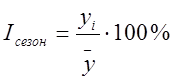

Сезонные колебания

Самый простой метод заключается в следующем:

– для данного ряда рассчитывается средний уровень за год (как простая средняя арифметическая из помесячных данных);

– затем с ним сопоставляется уровень каждого месяца и результат умножается на 100 %:

.

.

ТЕМА 8. ИНДЕКСЫ

7.1 Общее понятие об индексах, их роль и значение

7.2 Индивидуальные индексы

7.3 Агрегатные индексы и принципы их построения

7.4 Базисные и цепные индексы, сопряженные индексы

7.5 Среднеарифметические и среднегармонические индексы

7.6 Территориальные индексы

7.7 Индексы переменного и фиксированного состава

7.8 Индексы, используемые в мировой практике

Слово индекс происходит от латинского index – указатель, показатель.

В статистике индексами называют:

относительные величины, характеризующие изменение (соотношение) каких-либо показателей во времени, пространстве или по сравнению с планом (нормой).

Иначе говоря, индекс, в широком смысле можно определить как относительный обобщающий показатель, характеризующий изменение сложных явлений во времени и в пространстве.

1. По степени охвата элементов совокупности различают:

– индивидуальные и общие (сводные) индексы.

Индивидуальными называются индексы, характеризующие изменение (соотношение) одного элемента совокупности, или всей однородной совокупности.

2. По методу построения различают:

– агрегатные индексы и средние из индивидуальных.

(Выбор метода построения общих индексов зависит от характера исходных данных).

ные – текущие.

3. По характеру изучаемых явлений (содержанию индексируемых величин) различают:

– индексы объемных (экстенсивных) показателей;

– индексы качественных (интенсивных)показателей.

Исходя из принятых обозначений индивидуальные индексы выражаются следующим образом:

–

физического объема продукции –  ,

,

где

![]() и

и ![]() –

количество продукции соответственно в отчетном (текущем) и базисном периоде;

–

количество продукции соответственно в отчетном (текущем) и базисном периоде;

–

индекс цен –  ,

,

где

![]() и

и ![]() – цена

единицы продукции в отчетном и базисном периоде;

– цена

единицы продукции в отчетном и базисном периоде;

– индекс себестоимости –  ,

,

где

![]() и

и ![]() –

себестоимость единицы продукции в отчетном и базисном периоде;

–

себестоимость единицы продукции в отчетном и базисном периоде;

–

индекс трудоемкости –  ,

,

где

![]() и

и ![]() –

затраты времени на производство единицы продукции в отчетном и базисном

периоде.

–

затраты времени на производство единицы продукции в отчетном и базисном

периоде.

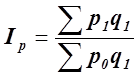

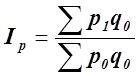

Базисные и цепные индексы.

Придерживаясь принятых выше обозначений и приняв в качестве веса количество проданных товаров за отчетный период, формулу агрегатного индекса цен можно представить в виде:

– индекс Пааше,

предложен в 1874 г.,

– индекс Пааше,

предложен в 1874 г.,

где

![]() и

и ![]() – цена

единицы проданных товаров в отчетном и базисном периоде соответственно;

– цена

единицы проданных товаров в отчетном и базисном периоде соответственно;

![]() – количество проданных товаров в отчетном

периоде.

– количество проданных товаров в отчетном

периоде.

Если же принять в качестве весов данные о количестве проданных товаров в базисном периоде, то формула агрегатного индекса цен будет иметь следующий вид:

– индекс Ласпейреса,

предложен в 1864 г.

– индекс Ласпейреса,

предложен в 1864 г.

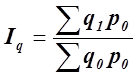

Агрегатный индекс физического объема товарооборота.

.

.

Разность между числителем и знаменателем (![]() ) характеризует абсолютное изменение

физического объема продукции в отчетном периоде.

) характеризует абсолютное изменение

физического объема продукции в отчетном периоде.

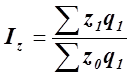

Индекс себестоимости продукции – строится аналогично индексу цен. Он показывает среднее изменение себестоимости продукции в отчетном периоде по сравнению с базисной или плановой себестоимостью.

,

,

где z1 , z0 – себестоимость единицы продукции в отчетном и базисном периоде;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.