Министерство образования и науки Украины

Сумский государственный университет

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по проведению курса практических занятий

по дисциплине «Деньги и кредит»

для студентов всех форм обучения

Сумы

Изд-во СумГУ 2007

Методические указания по проведению курса практических занятий по дисциплине «Деньги и кредит» для студентов всех форм обучения / Составители: А.В.Зайцев, О.В.Галахова.– Сумы: Изд-во СумГУ, 2007. – 73с.

Кафедра финансов

ЦЕЛИ КУРСА

Цельюкурса практических занятий по дисциплине «Деньги и кредит» является расширение и углубление знаний студентов в сфере финансовых операций, изучение общих принципов и методов расчёта основных механизмов денежно-кредитного обращения .

Задачикурса: приобретение знаний, умений и развитие навыков самостоятельной творческой работы; получение практических знаний о работе кредитно-финансовых учреждений; изучение основ расчёта депозитно-кредитных операций, используемых в деятельности кредитно-финансовых учреждений; выявление проблем, возникающих при исчислении денежных потоков и поиск их решения; закрепление теоретических знаний и преломление их в практическую плоскость.

В результате изучения курса дисциплины студент должен знать: основные механизмы денежных расчётов; их виды, особенности применения в практических условиях; основы математического обеспечения расчётных операций.

В результате изучения дисциплины студент должен уметь: аргументировать собственную точку зрения, проводить расчеты, обобщать, систематизировать и анализировать финансовые и экономические показатели, а также применять полученные знания на практике.

ПРАКТИЧЕСКИЕ ЗАНЯТИЯ

по подготовке к модулю 1

по курсу «Деньги и кредит»

1.1 Условные обозначения, принятые в данном курсе

Денежные ресурсы, участвующие в финансовой операции, имеют временное содержание. Стоимость (на английском языке – value) денег изменяется в течение времени. Стоимость денег в настоящий момент, т.е. в момент времени, выбранный в расчете как настоящий, обозначим символом PV (PresentValue– настоящая стоимость). Стоимость денег в будущем, т.е. в момент времени, выбранный в расчете как будущее, обозначим FV (FutureValue– будущая стоимость).

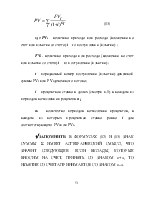

Тогда при финансовых расчетах депозитно-кредитных операций будем понимать под:

PV – современная стоимость (настоящая стоимость), текущая стоимость, основная сумма, базовая величина, вклад (депозит), заем, ссуда, сумма выданного кредита, сумма вложенного депозита, сумма долга и т.п.

FV – будущая стоимость, наращенная сумма, сумма возврата, сумма выданного кредита с процентами, сумма возвращенного депозита с процентами и т.п.

(FV- PV )– прирост (наращение), доход, маржа, процент.

Пример 1

Банк выдал кредит в размере 100 тыс. грн сроком на 1 год. Клиент обязан вернуть банку – через год – 140 тыс. грн.

В данном примере PV = 100 тыс. грн, FV = 140 тыс. грн, доход, полученный банком в результате такой кредитной операции, равен FV-PV= 40 тыс.грн.

1.2 Процентная ставка

В математике под словом процент (от латинского procentum – на сотню) понимают сотую часть какого - либо числа, взятого за целое.

В ФИНАНСАХ (в отличие от математики) ПОД КАТЕГОРИЕЙ ПРОЦЕНТ ПОНИМАЮТ СУММУ ДЕНЕГ (ПЛАТУ В ДЕНЕЖНЫХ ЕДИНИЦАХ), КОТОРУЮ ВЫПЛАЧИВАЕТ ДОЛЖНИК ЗА ПОЛЬЗОВАНИЕ КРЕДИТОМ (ССУДНЫМ КАПИТАЛОМ).

Под категорией ПРОЦЕНТНАЯ СТАВКА в финансах понимается показатель для расчета величины процента, где за базу расчета берется PV. Функционирует, как правило, в процентах на год (или на определенный промежуток времени Т,

отличный от года). Например, 10% годовых, 4% в месяц, 8% за квартал, 46% за 1,5 года.

Ö ЗАПОМНИТЕ: В ФИНАНСАХ ПО УМОЛЧАНИЮ СЧИТАЕТСЯ, ЧТО, ЕСЛИ ПОСЛЕ ВЕЛИЧИНЫ ПРОЦЕНТНОЙ СТАВКИ ПРОМЕЖУТОК ВРЕМЕНИ, В КОТОРОМ ОНА ДЕЙСТВУЕТ, НЕ ОГОВАРИВАЕТСЯ, ТО ТАКАЯ СТАВКА – ГОДОВАЯ (НАПРИМЕР, 10% ОЗНАЧАЮТ 10% ГОДОВЫХ). В ОСТАЛЬНЫХ СЛУЧАЯХ ПРОМЕЖУТОК ВРЕМЕНИ ОБЯЗАТЕЛЬНО УКАЗЫВАЕТСЯ.

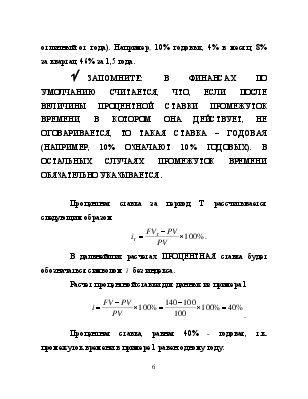

Процентная ставка за период Т рассчитывается следующим образом

.

.

В дальнейших расчетах ПРОЦЕНТНАЯ ставка будет обозначаться символом і без индекса.

Расчет процентной ставки для данных из примера 1

.

.

Процентная ставка, равная 40% - годовая, т.к. промежуток времени в примере 1 равен одному году.

1.3 Учетная ставка

Под категорией УЧЕТНАЯ СТАВКА в финансах понимается показатель для расчета величины процента, где за базу расчета берется FV. Функционирует, как правило, в процентах на год (или на определенный промежуток времени Т, отличный от года). Например: 10% годовых, 4% в месяц, 8% за квартал, 46% за 1,5 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.