ТЕМА 3 ЛІЗИНГ ЯК МЕТОД довгострокового фінансування ІННОВАЦІЙ У ВИРОБНИЦТВІ

Питання лекції:

1 Економічна сутність лізингових операцій.

2 Види лізингу.

3 Шляхи удосконалення механізму впровадження лізингу в сферу промислового виробництва

Терміни:

лізинг, фінансовий та оперативний лізинг, ліверідж-лізинг.

1 Економічна сутність лізингових операцій

Усі галузі економіки України вимагають якнайшвидшого технічного переозброєння

та реконструкції. Виходячи з цього, пошук нових форм і методів

фінансово-кредитного забезпечення їх при обмеженості фінансових ресурсів і

нестачі власних фінансових коштів промислових підприємств набуває великої

важливості.

Одним з перспективних методів інвестування виробничої сфери Україна може стати придбання машин та обладнання в оренду. У практиці світової економіки такою формою оренди є лізинг, сутність якого полягає в отриманні кредитором від орендодавця у виключне користування на певний строк матеріальних цінностей, машин і устаткування з подальшою виплатою орендарем орендних платежів орендодавцю.

Поява лізингових операцій обумовлено наступними факторами:

• прискоренням темпів відновлення техніки і технології і в результаті

скороченням термінів морального зносу устаткування, а також збільшенням

розривів між цими термінами і періодом повного фізичного зносу;

• розширенням диференціації продукції, що випускається, і збільшенням потреби в

тимчасовому використанні вузькоспеціалізованого обладнання;

• ускладненням і подорожчанням обслуговування прогресивної техніки, що звужує

можливості виконання цих операцій самим споживачем;

• загостренням проблем вибору споживачем потрібного товару через розширення

асортименту ідентичних видів техніки, що надходить на ринок.

В умовах погіршення структури капіталу вітчизняних промислових підприємств

лізинг є одним з додаткових способів інвестиційного фінансування, який в нашій

країні недостатньо використовується. Під лізингом слід розуміти весь комплекс

майбутніх майнових відносин, пов'язаних з наданням машин і устаткування в

тимчасове користування на основі його придбання і подальшої здачі в

довгострокову оренду. Власник, який надав на певний період елементи основного

капіталу, отримує за свою послугу винагороду у вигляді комісійних. Тобто за

змістом лізинг відповідає кредитним відносинам і зберігає сутність кредитної

угоди; одночасно, оскільки лізингодавець і лізингоотримувач оперують

продуктивною, а не грошовою формою капіталу, лізинг має зовнішню схожість з

інвестиціями.

В економічному сенсі лізинг є кредит, який надається лізингодавцем

лізингоодержувачу в формі основних засобів, які надаються у тимчасове

користування. Лізингова компанія фактично кредитує орендаря

("кредит-оренда"), а після закінчення терміну лізингового договору

лізингоодержувач може придбати об'єкт угоди за договірною ціною, продовжити лізинговий

договір або повернути обладнання власникові-орендодавцеві.

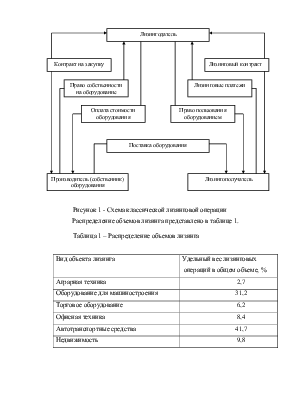

Лізингові операції являють собою ринкові відносини між трьома сторонами:

підприємством-виробником обладнання; лізингової компанією-орендодавцем;

підприємством-орендарем, яке отримує і використовує матеріальні цінності

протягом певного періоду. При цьому з позиції виробника лізинг є різновидом

продажу, для лізингової компанії - формою кредиту, для орендаря - формою

позикового фінансування, що розглядається як альтернатива інвестиціям.

Класичному лізингу притаманний тристоронній характер

взаємовідносин, тобто в лізинговій операції, як правило, беруть участь три

суб'єкти:

1) лізингодавець - суб'єкт підприємницької діяльності, у тому числі банківська

або небанківська фінансова установа, яка передає в користування об'єкти лізингу

за договором лізингу;

2) лізингоодержувач - суб'єкт підприємницької діяльності, який отримує в користування об'єкти лізингу за договором лізингу;

3) продавець лізингового майна - суб'єкт підприємницької діяльності, який виготовляє майно (машини, устаткування) і продає власне майно, яке є об'єктом лізингу.

Проведення класичної лізингової операції здійснюється за схемою, наведеною на рис. 1.

Об'єктом лізингу може бути будь-яке нерухоме і рухоме майно, яке може бути

віднесене до основних фондів відповідно до законодавства України, в тому числі

продукція, вироблена державними підприємствами, не заборонене до вільного обігу

на ринку і в відношенні, якого немає обмежень щодо передачі його в лізинг.

Распределение объемов лизинга представлено в таблице 1.

Таблица 1 – Распределение объемов лизинга

|

Вид объекта лизинга |

Удельный вес лизинговых операций в общем объеме, % |

|

Аграрная техника |

2,7 |

|

Оборудование для машиностроения |

31,2 |

|

Торговое оборудование |

6,2 |

|

Офисная техника |

8,4 |

|

Автотранспортные средства |

41,7 |

|

Недвижимость |

9,8 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.