Тема 6 Комплексне оцінювання ефективності інноваційної діяльності

Питання 1 Показники ефективності інноваційних проектів

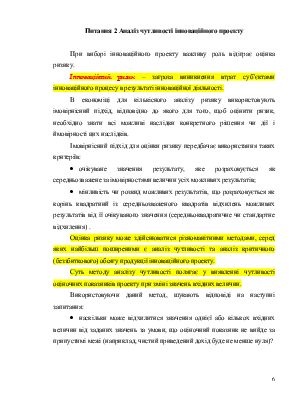

Питання 2 Аналіз чутливості інноваційного проекту

Питання 3 Оцінки рівня безпеки інноваційних результатів

Ключові терміни: чиста поточна вартість, внутрішня норма рентабельності інвестицій, період окупності, індекс рентабельності інноваційного проекту, інноваційний ризик.

Питання 1 Показники ефективності інноваційних проектів

Оцінка ефективності інвестицій в інноваційні проекти може здійснюватися різними якісними й кількісними методами. Усі кількісні показники економічної ефективності можна поділити на дві групи:

1) показники, що враховують фактор часу. За їх розрахунку здійснюється процедура дисконтування, тобто визначення поточної (нинішньої) вартості майбутніх грошових видатків і нарахувань від здійснення інноваційного проекту;

2) показники, що не враховують фактор часу.

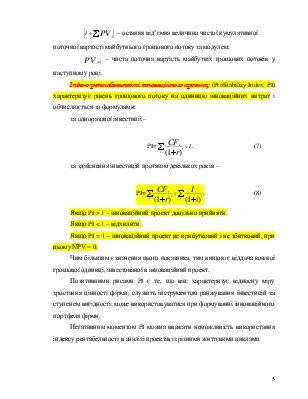

До показників ефективності інноваційних проектів, що враховують фактор часу, відносять: чистий поточний ефект; внутрішню норму рентабельності; дисконтований період окупності інвестицій; індекс рентабельності інвестицій.

До показників ефективності інноваційних проектів, що не враховують фактор часу, відносять: економічну додану вартість, період окупності інвестицій, облікову норму рентабельності.

У зарубіжній та вітчизняній практиці економічний ефект інноваційної діяльності визначається показником «чистий поточний ефект» (або: інтегральний ефект, чистий зведений ефект, чистий зведений дохід, чиста зведена вартість, чиста поточна вартість тощо).

Чиста поточна вартість (Net Present Value, NPV) інноваційного проекту – це сума перевищення дисконтованих грошових потоків за весь життєвий цикл проекту над інвестиціями в інноваційний проект:

, (1)

, (1)

де ![]() – поточна вартість майбутніх грошових

потоків; I – одноразова інвестиція в

інноваційний проект;

– поточна вартість майбутніх грошових

потоків; I – одноразова інвестиція в

інноваційний проект; ![]()

![]() –

грошовий потік від здійснення інноваційного проекту в t-му році; r – ставка дисконту, частка від одиниці.

–

грошовий потік від здійснення інноваційного проекту в t-му році; r – ставка дисконту, частка від одиниці.

Якщо інноваційний проект передбачає не одноразову інвестицію, а послідовне інвестування фінансових ресурсів фірми протягом декількох років, показник NPV обчислюється за формулою:

, (2)

, (2)

де ![]() – величина інвестицій в t-му

періоді реалізації інноваційного проекту; і – прогнозований середній

рівень інфляції в t-му періоді.

– величина інвестицій в t-му

періоді реалізації інноваційного проекту; і – прогнозований середній

рівень інфляції в t-му періоді.

Якщо NPV > 0, – інноваційний проект доцільно прийняти. У разі прийняття проекту вартість фірми, а отже, й добробут її власників збільшується.

Якщо NPV < 0, – інноваційний проект слід відхилити. У разі прийняття проекту вартість фірми зменшується, тобто її власники зазнають збитків.

Якщо NPV = 0, то економічний ефект від інноваційного проекту є нульовим. У цьому разі вартість фірми не зміниться, тобто добробут її власників залишиться на тому ж самому рівні. Однак позитивним є те, що зростуть обсяги виробництва, тобто масштаби підприємства збільшаться.

Основні позитивні риси показника чистого поточного ефекту:

· надає змогу оцінити приріст вартості капіталу фірми;

· надає змогу зробити правильний вибір при аналізі проектів з нерівномірними грошовими потоками.

Внутрішня норма рентабельності інвестицій в інноваційний проект (Internal Rate of Return, IRR, або внутрішня норма прибутковості, внутрішня норма прибутку) являє собою розрахункову відсоткову ставку, за якої одержані чисті грошові потоки від інноваційного проекту починають дорівнювати інвестиціям на його здійснення:

(3)

(3)

Чим більшою є величина IRR, тим вищою стає ефективність інноваційного проекту. Економічна сутність показника IRR полягає в тому, що фірма може здійснювати проекти, рівень рентабельності яких не нижчий від вартості капіталу (Cost of Capital).

Якщо IRR > CC – інноваційний проект приймають.

Якщо IRR < CC – інноваційний проект відхиляють.

Якщо IRR = CC – проект не прибутковий і не збитковий.

Величина IRR може бути визначена у різні способи,

в т. ч. ітеративним методом. Для цього обирають два значення ставки дисконту (![]() ) таким чином, щоб в інтервалах

) таким чином, щоб в інтервалах ![]() показник NPV змінював

своє значення з «+» на «-», або з «-» на «+». Величину IRR обчислюють за формулою:

показник NPV змінював

своє значення з «+» на «-», або з «-» на «+». Величину IRR обчислюють за формулою:

(4)

(4)

де ![]() – ставка дисконту, за якою NPV > 0 (NPV < 0);

– ставка дисконту, за якою NPV > 0 (NPV < 0); ![]() – ставка дисконту, за якою NPV < 0 (NPV > 0);

– ставка дисконту, за якою NPV < 0 (NPV > 0); ![]() – чистий поточний (економічний) ефект відповідно за умов використання

– чистий поточний (економічний) ефект відповідно за умов використання ![]() і

і ![]() .

.

Переваги показника IRR: він не залежить від абсолютного розміру інвестицій в інноваційний проект; може бути використаний для оцінки міри стійкості проекту; враховує зміну вартості грошового потоку за певний період часу; не потребує попереднього встановлення ставки дисконту. Основні недоліки IRR: може мати декілька значень IRR, якщо знак грошового потоку змінюється більше одного разу; може призвести до невірного рішення стосовно взаємовиключних інноваційних проектів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.