2. Множественная регрессия

5. Открыть тот же файл данных Carsales (Продажа машин).

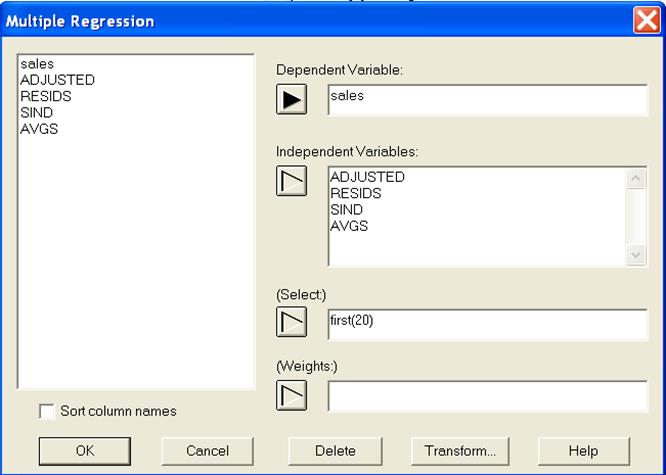

6. Через меню Relate - MultipleRegression (Общность - Множественная регрессия) перейти к окну множественной регрессии. Выбрать в качестве независимой переменной параметр sales (продажи), независимых - все остальные переменные и указать в поле Select: first(20) для ограничения объема данных первыми двадцатью строками. Результат - на рис.13.

7. По умолчанию из табличных опций открывается AnalysisSummary (Итоговый анализ), которой достаточно для анализа результатов. Здесь приводятся результаты расчета коэффициентов регрессионного уравнения, стандартные отклонения каждого коэффициента, значения статистик (табл.7).

Рис.13. Окно множественной регрессии

Таблица 7. Результат регрессионного анализа

-----------------------------------------------------------------------------

Standard T

Parameter Estimate Error Statistic P-Value

-----------------------------------------------------------------------------

CONSTANT -8655,36 2258,51 -3,83233 0,0064

ADJUSTED 1,01188 0,0583686 17,336 0,0000

RESIDS 0,411272 11,2917 0,0364224 0,9720

SIND 92,7932 18,3206 5,06497 0,0015

AVGS -0,0565496 0,0571801 -0,988973 0,3556

-----------------------------------------------------------------------------

Консультант дает следующее пояснение:

Выход показывает результаты подгонки модели множественной линейной регрессии для описания связи между переменной sales и остальными независимыми переменными. Уравнение подогнанной модели имеет вид:

sales = -8655,36 + 1,01188*ADJUSTED + 0,411272*RESIDS + 92,7932*SIND -0,0565496*AVGS

R-Squared статистика, приведенная в Итоговом анализе, определяет, что подогнанная модель объясняет 98,5% всей вариации переменной sales.

При оценке возможности упрощения модели заметим, что наибольшие значения величины Р, равные 0,972 и 0,355, принадлежат переменным RESIDS и AVGS. Так как значение Р больше или равно 0,10, то эти переменные не является статистически значимыми на 90-процентном или более высоком доверительном уровне, следовательно, можно рассмотреть возможность исключения этих признаков из дальнейшего анализа.

8. Среди графических опций выделить ComponentEffects и ResidualsversusX. Проанализировать эти графики, изменяя переменные на горизонтальной оси.

Задание

По пакету Statistica, 6.0

1. Открыть файл Cars.sta, состоящий из 22 строк (марок автомашин) и 5 столбцов (признаков, характеризующих в нормированном виде эксплуатационные свойства машин: цена, ускорение, время остановки со скорости 80 миль в час, коэффициент сцепления с покрытием, расход топлива).

Построить:

· уравнение линейной регрессии между ценой и расходом топлива (переменные price и mileage);

· уравнение множественной регрессии между ценой и всеми остальными признаками.

2. Смоделировать матрицу данных из 20 объектов и 3 признаков (см. работу №2) со средними значениями и СКО признаков, соответственно, (1;3), (5;10), (10; 25).

По пакету Statgraphics, 5.1

1. Перенести в этот пакет разыгранные данные и построить уравнение множественной регрессии между первым и остальными признаками.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.