Задание №1.1

1. Оценить

среднее значение, СКО и корреляционную матрицу анализируемого трехмерного

признака (![]() - балансовая прибыль;

- балансовая прибыль; ![]() - объем вложений в гос. бумаги;

- объем вложений в гос. бумаги; ![]() - привлеченные ресурсы).

- привлеченные ресурсы).

2. Вычислить матрицу выборочных частных коэффициентов корреляции первого порядка.

3. Проверить

гипотезы (при α = 0,03) о

статистически незначимом отличии от 0 выборочных парного и частного

коэффициентов (![]() и

и ![]() ).

).

4.Найти

точечную оценку ![]() множественного коэффициента

корреляции и проверить гипотезу о его статистически незначимом отличии от нуля. Сделать

выводы.

множественного коэффициента

корреляции и проверить гипотезу о его статистически незначимом отличии от нуля. Сделать

выводы.

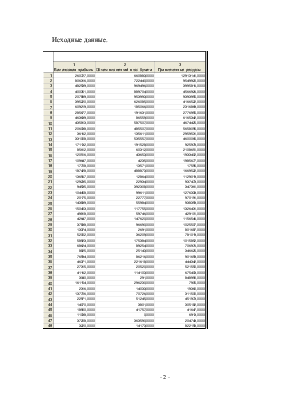

Исходные данные.

Этапы выполнения работы.

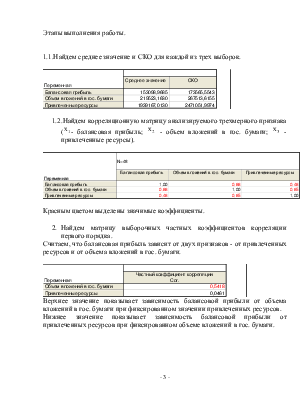

1.1.Найдем среднее значение и СКО для каждой из трех выборок.

1.2.Найдем

корреляционную матрицу анализируемого трехмерного признака (![]() - балансовая прибыль;

- балансовая прибыль; ![]() - объем вложений в гос. бумаги;

- объем вложений в гос. бумаги; ![]() - привлеченные ресурсы).

- привлеченные ресурсы).

Красным цветом выделены значимые коэффициенты.

2. Найдем матрицу выборочных частных коэффициентов корреляции первого порядка.

Считаем, что балансовая прибыль зависит от двух признаков - от привлеченных ресурсов и от объема вложений в гос. бумаги.

Верхнее значение показывает зависимость балансовой прибыли от объема вложений в гос. бумаги при фиксированном значении привлеченных ресурсов.

Нижнее значение показывает зависимость балансовой прибыли от привлеченных ресурсов при фиксированном объеме вложений в гос. бумаги.

Рассмотрим зависимость объема вложений в гос. бумаги от балансовой прибыли и привлеченных ресурсов.

Верхнее значение показывает зависимость объема вложений в гос. бумаги от балансовой прибыли при фиксированном значении привлеченных ресурсов.

Нижнее значение показывает зависимость объема вложений в гос. бумаги от привлеченных ресурсов при фиксированном значении балансовой прибыли.

Рассмотрим зависимость привлеченных ресурсов от балансовой прибыли

и объема вложений в гос. бумаги .

Верхнее значение показывает зависимость привлеченных ресурсов от балансовой прибыли при фиксированном объеме вложений в гос. бумаги.

Нижнее значение показывает зависимость привлеченных ресурсов от объема вложений в гос. бумаги при фиксированном значении балансовой прибыли.

3. Проверим

гипотезу (при α = 0,03) о статистически незначимом отличии от 0 выборочного

парного коэффициента (![]() ).

).

Сделаем вывод о том, что данный парный коэффициент корреляции зависимости балансовой прибыли от объема вложений в гос. бумаги значим, при этом максимальная ошибка принятия решения не превышает 0,0000264%.

Проверим гипотезу

(при α = 0,03) о статистически незначимом отличии от 0 выборочного

частного коэффициента (![]() ).

).

Сделаем вывод о том, что данный частный коэффициент корреляции зависимости балансовой прибыли от объема вложений в гос. бумаги при фиксированном объеме привлеченных ресурсов, значим, при этом максимальная ошибка принятия решения не превышает 0,0084%.

4.Найдем точечную

оценку ![]() множественного

коэффициента корреляции и проверим гипотезу о его статистически незначимом

отличии от нуля.

множественного

коэффициента корреляции и проверим гипотезу о его статистически незначимом

отличии от нуля.

Результаты составной регрессии.

Подчиненный Балансовая прибыль Умножение R 0,66511362 F = 17,84978

R?= 0,44237613 df = 2,45

Число случаев:48 adjusted R?= 0,41759285 p = 0,000002

Standard error of estimate: 135223, 37552

Разрыв: 56509,795210 Std.Error: 25884,44 t(45) = 2,1832 p = 0,0343

Объем вложений в гос. бумаги =0,635 Привлеченные ресурсы =0,045

Вывод: Данный коэффициент значим по критерию Фишера с вероятностью ошибки принятия решения не превышающей 0,0002%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.