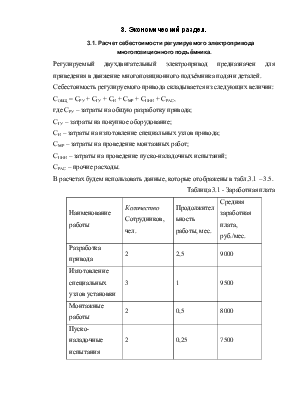

Регулируемый двухдвигательный электропривод предназначен для приведения в движение многопозиционного подъёмника подачи деталей.

Себестоимость регулируемого привода складывается из следующих величин:

СОБЩ = СРУ + СГУ + СИ + СМР + СПНИ + СРАС,

где СРУ – затраты на общую разработку привода;

СГУ – затраты на покупное оборудование;

СИ – затраты на изготовление специальных узлов привода;

СМР – затраты на проведение монтажных работ;

СПНИ – затраты на проведение пуско-наладочных испытаний;

СРАС – прочие расходы.

В расчетах будем использовать данные, которые отображены в табл.3.1 – 3.5.

Таблица 3.1 - Заработная плата

|

Наименование работы |

Количество Сотрудников, чел. |

Продолжительность работы, мес. |

Средняя заработная плата, руб./мес. |

|

Разработка привода |

2 |

2,5 |

9000 |

|

Изготовление специальных узлов установки |

3 |

1 |

9500 |

|

Монтажные работы |

2 |

0,5 |

8000 |

|

Пуско-наладочные испытания |

2 |

0,25 |

7500 |

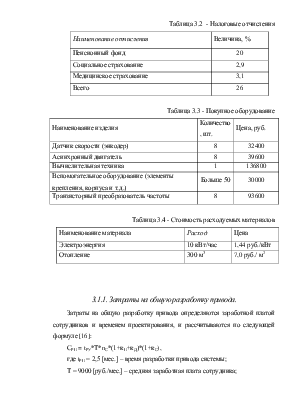

Таблица 3.2 - Налоговые отчисления

|

Наименование отчисления |

Величина, % |

|

Пенсионный фонд |

20 |

|

Социальное страхование |

2,9 |

|

Медицинское страхование |

3,1 |

|

Всего |

26 |

Таблица 3.3 - Покупное оборудование

|

Наименование изделия |

Количество, шт. |

Цена, руб. |

|

Датчик скорости (энкодер) |

8 |

32400 |

|

Асинхронный двигатель |

8 |

39600 |

|

Вычислительная техника |

1 |

136800 |

|

Вспомогательное оборудование (элементы крепления, корпуса и т.д.) |

Больше 50 |

30000 |

|

Транзисторный преобразователь частоты |

8 |

93600 |

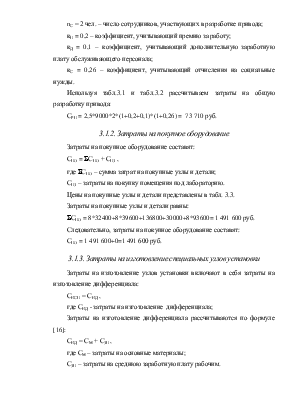

Таблица 3.4 - Стоимость расходуемых материалов

|

Наименование материала |

Расход |

Цена |

|

Электроэнергия |

10 кВт/час |

1,44 руб./кВт |

|

Отопление |

300 м3 |

7,0 руб./ м2 |

Затраты на общую разработку привода определяются заработной платой сотрудников и временем проектирования, и рассчитываются по следующей формуле [16]:

СРП = tРУ*Т*nС*(1+кП+кД)*(1+кС),

где tРП = 2,5 [мес.] – время разработки привода системы;

Т = 9000 [руб./мес.] – средняя заработная плата сотрудника;

nС = 2 чел. – число сотрудников, участвующих в разработке привода;

кП = 0,2 – коэффициент, учитывающий премию за работу;

кД = 0,1 – коэффициент, учитывающий дополнительную заработную плату обслуживающего персонала;

кС = 0,26 – коэффициент, учитывающий отчисления на социальные нужды.

Используя табл.3.1 и табл.3.2 рассчитываем затраты на общую разработку привода:

СРП = 2,5*9000*2*(1+0,2+0,1)*(1+0,26) = 73 710 руб.

Затраты на покупное оборудование

составят:

Затраты на покупное оборудование

составят:

СПО = SСПО + СПЗ ,

где SСПО – сумма затрат на покупные узлы и детали;

СПЗ – затраты на покупку помещения под лабораторию.

Цены на покупные узлы и детали представлены в табл. 3.3.

Затраты на покупные узлы и детали равны:

SСПО = 8*32400+8*39600+136800+30000+8*93600= 1 491 600 руб.

Следовательно, затраты на покупное оборудование составят:

СПО = 1 491 600+0=1 491 600 руб.

Затраты на изготовление узлов установки включают в себя затраты на изготовление дифференциала:

СИСП = СИД ,

где СИД - затраты на изготовление дифференциала;

Затраты на изготовление дифференциала рассчитываются по формуле [16]:

СИД = СМ + СЗП ,

где СМ – затраты на основные материалы;

СЗП – затраты на среднюю заработную плату рабочим.

Затраты на основные материалырассчитываются по формуле:

СМ = НЦ*ЦМ + GОТХ* ЦОТХ,

где НЦ – норма расхода материала на деталь;

ЦМ – цена материала;

GОТХ – масса реализуемых отходов, GОТХ = 300 кг;

ЦОТХ – цена реализуемых отходов, ЦОТХ =90руб.

Для изготовления дифференциала применяются такие материалы, как прокатная сталь. Норма расхода прокатной стали – НМСТ = 16000 кг, ЦМСТ = 220 руб./кг.

СМ СТ = 160000*220 = 35 200 000 руб.

Таким образом, затраты на основные материалы равны:

СМ =СМ СТ + GОТХ* ЦОТХ = 35 200 000+300*90 =35 227 000 руб.

Число сотрудников, участвующих в изготовлении дифференциала, равно 5 чел. Затраты на заработную плату рабочему персоналу рассчитываются с учетом отчислений на социальное страхование:

СЗП = tИ*Т*nС*(1+кП+кД)*(1+кС),

где tИ = 1 [мес.] – время изготовления дифференциала;

Т = 9500 [руб./мес.] – средняя заработная плата сотрудника;

nС = 3 чел. – число сотрудников;

кП = 0,2 – коэффициент, учитывающий премию за работу;

кД = 0,1 – коэффициент, учитывающий дополнительную заработную плату обслуживающего персонала;

кС = 0,26 – коэффициент, учитывающий отчисления на социальные нужды.

Используя табл.3.1 и табл.3.2, рассчитываем затраты на общую заработную плату сотрудников по вышеприведенной формуле:

СЗП = 1*9500*3*1,3*1,26 = 46 683 руб.

Таким образом, затраты на изготовление дифференциала:

СИД = 46 683 + 35 227 000 = 35 273 683 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.