12 – число месяцев в году.

Таким образом,ФОТ составит:

Единый социальный налог включает в себя отчисления в различные виды фондов, по которым производственный штат производит оплату и составляет 35,8% от фонда оплаты труда.

Таблица 6.2 – Штатное расписание

Должность |

Численность штата, ед. |

Должностной оклад за месяц, руб. |

Общая сумма, руб |

|

Инженер-руководитель |

1 |

8000 |

8000 |

|

Электромеханик по обслуживанию ДГА |

1 |

3500 |

3500 |

|

Сменный инженер |

4 |

5000 |

20000 |

|

Электромеханик по обслуживанию ЭПУ |

1 |

3800 |

3800 |

|

Магистральный инженер |

1 |

5200 |

5200 |

|

Инженер РТО |

1 |

6500 |

6500 |

|

Антенщик-мачтовик |

1 |

3500 |

3500 |

|

Слесарь-ремонтник |

1 |

2900 |

2900 |

|

Итого |

11 |

53400 |

Таблица 6.3 – Затраты на единый социальный налог

|

Наименование статей |

В процентах от ФОТ, % |

Сумма налога, тыс. рублей |

|

Отчисления в пенсионный фонд |

28 |

388,752 |

|

Отчисления в фонд социального страхования |

4 |

48,393 |

|

Отчисления в фонд обязательного медицинского страхования |

3,6 |

43.553 |

|

Отчисления на страхование от несчастных случаев |

0,2 |

2,419 |

|

Итого |

35,8 |

433,119 |

Расходы на материалы и запасные

части З![]() , предназначенные на эксплуатационно-техническое

обслуживание, рассчитываются в процентном соотношении и составляют 3% от

стоимости оборудования:

, предназначенные на эксплуатационно-техническое

обслуживание, рассчитываются в процентном соотношении и составляют 3% от

стоимости оборудования:

=

=

Амортизационные отчисления представляют собой погашение стоимости основных производственных фондов путем ее переноса на производимую продукцию по мере износа. Размеры ежегодных амортизационных отчислений определяются исходя из стоимости основных производственных фондов в соответствии с установленными нормами амортизации

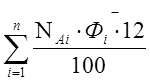

Амортизационные отчисления на полное восстановление определяются по формуле:

А =  ,

,

где N![]() – норма амортизационых отчислений i-го вида производственных фондов в

– норма амортизационых отчислений i-го вида производственных фондов в

месяц, %;

Ф![]() – стоимость основных производственных фондов. Рублей;

– стоимость основных производственных фондов. Рублей;

n - количество видов основных производственных фондов;

12 – месяцев в году.

Таблица 6.4 – Расчет амортизационных отчислений

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.