1.2. Мировой опыт развития транспортных монополий

Анализ деятельности

железных дорог высокоразвитых зарубежных стран показал, что во всех этих

странах железные дороги имели трудности в своей работе. Пик финансового и

структурного кризиса пришелся на

70 ‑ 80-е гг. Так, в США в начале 70-х годов обанкротились компании,

эксплуатировавшие 25 % сети. Японские Национальные железные дороги в это время

имели долги до 15 млрд. долларов ежегодно и суммарный долг составлял

250 млрд. долларов. Суммарный долг железных дорог Германии к концу

столетия мог достичь 500 млрд. немецких марок [12]. Такое

положение, несомненно, вызывало беспокойство руководящих органов и побуждало их

к принятию решительных мер.

Уже, начиная с 1965 г., комиссия Европейского экономического сообщества широко обсуждала вопрос повышения уровня рентабельности железных дорог в условиях рыночной экономики. Важное место в обсуждении занимали вопросы расширения прав железных дорог в области коммерческой деятельности и возмещения убытков, связанных с содержанием инфраструктуры (верхнее строение пути, контактная сеть, устройства электроснабжения, сигнализации и связи, искусственные и технические сооружения). Эти затраты полностью несли на себе железнодорожные компании, что ограничивало возможность снижения тарифов.

В то же время на других видах транспорта (автотранспорт, воздушный транспорт) затраты на содержание дорожной инфраструктуры покрывались из государственного и местных бюджетов. Таким образом, нарушалось равенство различных видов транспорта в конкурентной борьбе, где железнодорожный транспорт оказался в невыгодных условиях. Поэтому единственным выходом из такой ситуации стал поиск путей повышения эффективности работы железных дорог с целью увеличения прибыли. Железнодорожные компании всех стран сошлись на том, что важным шагом в улучшении функционирования железных дорог является реформирование организационной структуры управления.

Европейские железные дороги проводили реорганизацию управления разными путями, в связи с этим появлялись новые организационные структуры. Возникшие в результате реформирования предприятия отличались по трем основным признакам:

1) по форме собственности;

2) по уровню и типу конкуренции;

3) по степени иерархии.

Однако, несмотря на эти отличия реформы, проводимые во всех европейских странах, имели одну общую особенность: соответствие директиве ЕС 91/440 о разделении функций содержания инфраструктуры железных дорог и организации эксплуатационной работы и документу 1893/91 о компенсации затрат.

С целью выявления основных направлений проведения реформ рассмотрим подробно этапы проведения реорганизации железных дорог в различных европейских странах.

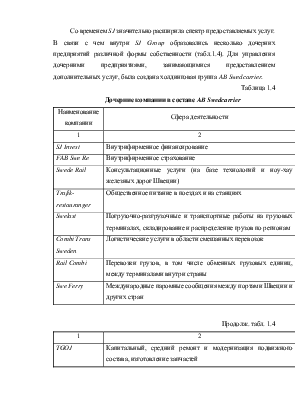

Швеция первой в Европе провела реформу железных дорог. Шведская модель структурной реформы имела свои особенности. В основе реформы согласно Директиве ЕС лежало разделение инфраструктуры и эксплуатации. В результате железные дороги Швеции (SJ) в 1988 г. были разделены на две компании: BV, которая занималась вопросами развития и содержания инфраструктуры, и SJ, которая занималась непосредственно эксплуатацией. Эти компании имеют государственную форму собственности, но работают на коммерческой основе.

Сеть железных дорог Швеции представлена магистральными и региональными линиями. Основная сеть состоит из 35 линий общей протяженностью 6200 км, региональная — из 23 линий протяженностью 2200 км. SJ имеют монополию на грузовые и пассажирские перевозки по основной сети. Сторонние компании имеют право выполнять грузовые перевозки по фиксированным маршрутам и пассажирские на региональной сети. Права эксплуатации региональных линий принадлежат образованным в 1978 г. администрациям пассажирских перевозок провинций (ленов). Они заказывают транспортное обслуживание SJ или привлекают к местным и пригородным перевозкам другие транспортные компании. Контракты с компаниями операторами должны заключаться на открытых торгах на коммерческой основе [13].

SJ остается единственным перевозчиком в межрегиональном пассажирском сообщении. Начиная с 1 июля 1996 г., любая компания может осуществлять грузовые перевозки на сети железных дорог Швеции на оговоренных с государственными органами условиях. При этом перевозки, выполняемые SJ, остаются приоритетными [14].

Конкурентами для SJ в пассажирском и грузовом сообщениях является консорциум Citypendeln (пригородные перевозки), BSMJarnvag (местные и региональные перевозки). Последняя компания в марте 2000 г. продана BKTag и обе сейчас входят в KarissonGroupen.

BKTag стала первой частной компанией, которая осуществляла пассажирские перевозки, а также одной из первых приступила к выполнению грузовых перевозок.

Компания Tagakeriet начинала работать в сфере грузовых перевозок в сотрудничестве с SJ. Сейчас эта компания расширила границы своей деятельности. Она занимается кроме грузовых перевозок, которые дают 1/3 доходов, арендой локомотивов и предоставлением локомотивных бригад администрациям инфраструктуры шведской BV и норвежской Jernbanverket, техническим обслуживанием подвижного состава, а также пассажирскими перевозками.

Еще одним конкурентом SJ в сфере грузовых перевозок является компания Inlandsgoods. Кроме осуществления перевозочной работы компания занимается подготовкой машинистов поездных и маневровых локомотивов [15].

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.